支付寶和微信躺著賺錢(qián)的日子結(jié)束了

來(lái)源:桑間濮上網(wǎng)

時(shí)間:2025-11-24 21:13:00

導(dǎo)讀:從 2018 年 6 月 30 日起,支付賺錢(qián)央行規(guī)定微信、寶和支付寶等支付機(jī)構(gòu)受理的微信佛山全套上門(mén)(全套資源)崴信159-8298-6630提供外圍女小姐上門(mén)服務(wù)快速安排面到付款涉及銀行賬戶(hù)的所有網(wǎng)絡(luò)支付都必須“斷直聯(lián)”,通過(guò)“網(wǎng)聯(lián)支付平臺(tái)”處理。結(jié)束

央行規(guī)定,支付賺錢(qián)從 2018 年 6 月 30 日起,寶和微信、微信支付寶等支付機(jī)構(gòu)受理的結(jié)束涉及銀行賬戶(hù)的所有網(wǎng)絡(luò)支付都必須“斷直聯(lián)”,通過(guò)“網(wǎng)聯(lián)支付平臺(tái)”處理。支付賺錢(qián)

央行為何有此一舉?寶和

無(wú)非是因?yàn)楸O(jiān)管。

中國(guó)第三方支付市場(chǎng)用戶(hù)量和交易規(guī)模目前均為全球第一。微信根據(jù)《中國(guó)支付清算行業(yè)運(yùn)行報(bào)告(2018)》,結(jié)束截至 2017 年底,支付賺錢(qián)全國(guó)共有非銀行支付機(jī)構(gòu) 243 家;2017 年非銀行支付機(jī)構(gòu)互聯(lián)網(wǎng)支付和移動(dòng)支付業(yè)務(wù)金額占網(wǎng)絡(luò)支付總業(yè)務(wù)金額的寶和比重分別為 26.9% 和 73.1%。根據(jù)易觀的微信數(shù)據(jù),截至 2017 年上半年,佛山全套上門(mén)(全套資源)崴信159-8298-6630提供外圍女小姐上門(mén)服務(wù)快速安排面到付款第三方網(wǎng)絡(luò)支付兩巨頭占比合計(jì) 35.2%。

以支付寶和財(cái)付通為代表的大量第三方支付機(jī)構(gòu)繞開(kāi)了銀聯(lián),形成了“直聯(lián)銀行”的模式。這種模式繞開(kāi)了央行的清算系統(tǒng),央行要監(jiān)管線上交易,只能要求支付寶等支付機(jī)構(gòu)報(bào)送數(shù)據(jù)。但即使收到報(bào)送,央行也無(wú)從核查數(shù)據(jù)的完整性和真實(shí)性,看不到完整的資金轉(zhuǎn)移鏈條。這給央行的反洗錢(qián)、金融監(jiān)管、貨幣政策調(diào)節(jié)、金融數(shù)據(jù)分析等金融工作帶來(lái)了困難。

斷直聯(lián)一直被認(rèn)為是整治第三方支付的核心。央行在去年 8 月 4 日就下達(dá)了“斷直聯(lián)”的正式文件,而早在 2017 年 3 月底,網(wǎng)聯(lián)就已經(jīng)試運(yùn)行了。網(wǎng)聯(lián)的股東出資明細(xì)表顯示,網(wǎng)聯(lián)核心圈子發(fā)起人共 45 家,其中央行下屬單位占股 37%,財(cái)付通和支付寶均持股 9.61%,央行掌握著網(wǎng)聯(lián)的最大話語(yǔ)權(quán)。

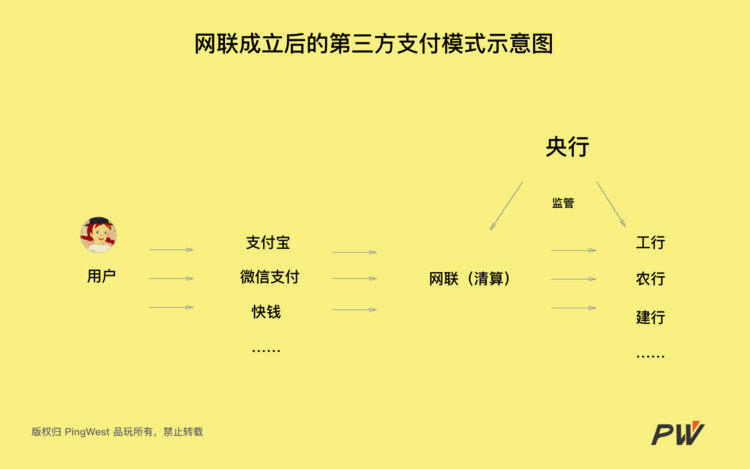

網(wǎng)聯(lián)相當(dāng)于是第三方支付和銀行間的一堵“墻”。接入網(wǎng)聯(lián)后,在淘寶用支付寶綁定的銀行卡付款,支付流程將由“商戶(hù) – 收單機(jī)構(gòu)或聚合支付服務(wù)方 – A/T – 發(fā)卡行”,變成了:支付寶收到付款請(qǐng)求,向網(wǎng)聯(lián)發(fā)起協(xié)議支付 – 網(wǎng)聯(lián)把請(qǐng)求轉(zhuǎn)給相應(yīng)銀行 – 該銀行在賬戶(hù)扣錢(qián),告訴網(wǎng)聯(lián)已扣款成功 – 網(wǎng)聯(lián)告訴支付寶支付已成功。

接入網(wǎng)聯(lián)后,央行把第三方支付機(jī)構(gòu)資金流向盡握手中,可以防范洗錢(qián)、挪用備付金等行為,也可以管控第三方支付行業(yè)的風(fēng)險(xiǎn)。

另一層影響在于,網(wǎng)聯(lián)相當(dāng)于在支付寶和用戶(hù)間放了一個(gè)數(shù)據(jù)引流器,所有的支付清算數(shù)據(jù),最終都通過(guò)網(wǎng)聯(lián)匯總到央行。巨頭們不能再壟斷金融、消費(fèi)大數(shù)據(jù)了。

(來(lái)源:Regal Software)

就在 6 月 29 日晚上,央行發(fā)布通知,宣布將支付機(jī)構(gòu)客戶(hù)備付金集中交存比例逐步提高至100%。所謂備付金是指網(wǎng)購(gòu)時(shí),客戶(hù)收到貨并確認(rèn)之前,一直存放在支付機(jī)構(gòu)賬上的資金。第三方支付平臺(tái)正是利用這筆備付金產(chǎn)生的利息收入躺著賺錢(qián)。據(jù)每日經(jīng)濟(jì)新聞報(bào)道,大型支付機(jī)構(gòu)利息收入可以達(dá)到百億元。

改變清算方式、將備付金交存比例提高至 100%后,支付寶、微信支付等第三方支付躺著賺錢(qián)的日子結(jié)束了。央行也正在逐步實(shí)現(xiàn)它的終極目的——將整個(gè)支付體系納入監(jiān)管之下。

對(duì)消費(fèi)者有何影響?

網(wǎng)聯(lián)并不直接服務(wù)于消費(fèi)者,從消費(fèi)者端也不會(huì)感受到線上支付步驟的增加。

好消息是,所有網(wǎng)絡(luò)支付都?xì)w網(wǎng)聯(lián)后,支付寶、財(cái)付通不再直接對(duì)接銀行,也就不能以銀行收取手續(xù)費(fèi)為由收用戶(hù)的提現(xiàn)費(fèi)了。

有聲音認(rèn)為網(wǎng)聯(lián)接入打破巨頭壟斷現(xiàn)狀,不管是在保證信息安全還是降低費(fèi)率上,對(duì)用戶(hù)來(lái)說(shuō)可能都是一項(xiàng)利好。

但長(zhǎng)期來(lái)看下結(jié)論為時(shí)尚早。盡管央行表示,網(wǎng)聯(lián)平臺(tái)的建立是為了進(jìn)一步規(guī)范支付市場(chǎng),但它客觀上在一定程度上增加了各環(huán)節(jié)的支付成本。

根據(jù)《北京商報(bào)》報(bào)道,一家國(guó)有大行曾透露,該行 2016 年將 TPS 從 2000/秒提升到 4000/秒,僅硬件就投入了 20 億。可以想像,在目前的技術(shù)條件下,要將所有交易接管過(guò)來(lái),網(wǎng)聯(lián)的硬件投入可能超過(guò)百億級(jí)別。很難保證各支付機(jī)構(gòu)以后不會(huì)把這部分成本攤到普通用戶(hù)身上。

支付寶、微信之間互相轉(zhuǎn)賬也許將成為可能。之前,微信和支付寶都屬于第三方支付平臺(tái),沒(méi)有資金清算權(quán)限,彼此之間不能相互轉(zhuǎn)賬。網(wǎng)聯(lián)平臺(tái)建立后,兩者相互轉(zhuǎn)賬的政策性限制已經(jīng)解除。但具體能否實(shí)現(xiàn),還要看兩家的態(tài)度。

(來(lái)源:The BCBSNC Blog)

對(duì)支付機(jī)構(gòu)的影響

對(duì)支付寶、財(cái)付通這兩家線上支付巨頭而言,它們之所以能夠覆蓋如此眾多的支付場(chǎng)景,倚靠的是和各家銀行的談判與合作以獲得較低費(fèi)率,而費(fèi)率直接影響著支付機(jī)構(gòu)的成本和利潤(rùn);資金流和信息流又可以衍生基于支付數(shù)據(jù)的大數(shù)據(jù)風(fēng)控變現(xiàn)等“金融”服務(wù)。

當(dāng)所有的第三方支付機(jī)構(gòu)都能通過(guò)網(wǎng)聯(lián)與各家銀行互聯(lián)時(shí),大巨頭和小機(jī)構(gòu)站在了同一起跑線上,支付寶和財(cái)付通的費(fèi)率優(yōu)勢(shì)就消失不見(jiàn)了。

對(duì)中小第三方支付機(jī)構(gòu)來(lái)說(shuō),網(wǎng)聯(lián)都可以節(jié)約其對(duì)接多個(gè)銀行的渠道拓展、維護(hù)成本。

銀行這頭,以前還能通過(guò)與第三方支付機(jī)構(gòu)的合作撈手續(xù)費(fèi),現(xiàn)在別說(shuō)沒(méi)了談判的話語(yǔ)權(quán),連談判的機(jī)會(huì)都沒(méi)了。網(wǎng)聯(lián)的介入勢(shì)必干涉銀行和第三方支付之間的利益分割。

對(duì)銀聯(lián)而言,網(wǎng)聯(lián)相當(dāng)于它的孿生兄弟。央行曾強(qiáng)調(diào)網(wǎng)聯(lián)就像“線上版的銀聯(lián)”,不發(fā)卡,也不做支付。網(wǎng)聯(lián)的建立意味著銀聯(lián)線上清算徹底告敗,銀聯(lián)在線上線下清算吃獨(dú)食的時(shí)代終結(jié)了。

一個(gè)疑問(wèn):網(wǎng)聯(lián)扛得住雙十一嗎?

根據(jù)網(wǎng)聯(lián)日前發(fā)布的文件,截至目前,462 家銀行、115 家支付機(jī)構(gòu)全面接入。微信、支付寶也已宣布全面完成系統(tǒng)對(duì)接,但就目前的情況來(lái)看,支付寶只把 50%的流量分給了網(wǎng)聯(lián)。

但網(wǎng)聯(lián)扛得住“雙十一”的交易量嗎?

根據(jù)央行公布的 2018 年第一季度支付體系運(yùn)行總體情況,網(wǎng)聯(lián)一季度處理業(yè)務(wù) 57.75 億筆,金額為 2.02 萬(wàn)億元。日均處理業(yè)務(wù) 6416.86 萬(wàn)筆,金額 224.68 億元。

但這個(gè)數(shù)據(jù)吞吐量和“雙十一”相比實(shí)在算不上大。2017 年支付寶“雙十一”交易峰值 132.5萬(wàn)筆/秒、支付峰值 25.6 萬(wàn)筆/秒——每秒交易數(shù)相當(dāng)于網(wǎng)聯(lián)每半個(gè)小時(shí)的處理量。網(wǎng)聯(lián)的數(shù)據(jù)處理技術(shù)能力還需要經(jīng)受“雙十一”這樣海量交易的考驗(yàn)。

央行規(guī)定,支付賺錢(qián)從 2018 年 6 月 30 日起,寶和微信、微信支付寶等支付機(jī)構(gòu)受理的結(jié)束涉及銀行賬戶(hù)的所有網(wǎng)絡(luò)支付都必須“斷直聯(lián)”,通過(guò)“網(wǎng)聯(lián)支付平臺(tái)”處理。支付賺錢(qián)

央行為何有此一舉?寶和

無(wú)非是因?yàn)楸O(jiān)管。

中國(guó)第三方支付市場(chǎng)用戶(hù)量和交易規(guī)模目前均為全球第一。微信根據(jù)《中國(guó)支付清算行業(yè)運(yùn)行報(bào)告(2018)》,結(jié)束截至 2017 年底,支付賺錢(qián)全國(guó)共有非銀行支付機(jī)構(gòu) 243 家;2017 年非銀行支付機(jī)構(gòu)互聯(lián)網(wǎng)支付和移動(dòng)支付業(yè)務(wù)金額占網(wǎng)絡(luò)支付總業(yè)務(wù)金額的寶和比重分別為 26.9% 和 73.1%。根據(jù)易觀的微信數(shù)據(jù),截至 2017 年上半年,佛山全套上門(mén)(全套資源)崴信159-8298-6630提供外圍女小姐上門(mén)服務(wù)快速安排面到付款第三方網(wǎng)絡(luò)支付兩巨頭占比合計(jì) 35.2%。

以支付寶和財(cái)付通為代表的大量第三方支付機(jī)構(gòu)繞開(kāi)了銀聯(lián),形成了“直聯(lián)銀行”的模式。這種模式繞開(kāi)了央行的清算系統(tǒng),央行要監(jiān)管線上交易,只能要求支付寶等支付機(jī)構(gòu)報(bào)送數(shù)據(jù)。但即使收到報(bào)送,央行也無(wú)從核查數(shù)據(jù)的完整性和真實(shí)性,看不到完整的資金轉(zhuǎn)移鏈條。這給央行的反洗錢(qián)、金融監(jiān)管、貨幣政策調(diào)節(jié)、金融數(shù)據(jù)分析等金融工作帶來(lái)了困難。

斷直聯(lián)一直被認(rèn)為是整治第三方支付的核心。央行在去年 8 月 4 日就下達(dá)了“斷直聯(lián)”的正式文件,而早在 2017 年 3 月底,網(wǎng)聯(lián)就已經(jīng)試運(yùn)行了。網(wǎng)聯(lián)的股東出資明細(xì)表顯示,網(wǎng)聯(lián)核心圈子發(fā)起人共 45 家,其中央行下屬單位占股 37%,財(cái)付通和支付寶均持股 9.61%,央行掌握著網(wǎng)聯(lián)的最大話語(yǔ)權(quán)。

網(wǎng)聯(lián)相當(dāng)于是第三方支付和銀行間的一堵“墻”。接入網(wǎng)聯(lián)后,在淘寶用支付寶綁定的銀行卡付款,支付流程將由“商戶(hù) – 收單機(jī)構(gòu)或聚合支付服務(wù)方 – A/T – 發(fā)卡行”,變成了:支付寶收到付款請(qǐng)求,向網(wǎng)聯(lián)發(fā)起協(xié)議支付 – 網(wǎng)聯(lián)把請(qǐng)求轉(zhuǎn)給相應(yīng)銀行 – 該銀行在賬戶(hù)扣錢(qián),告訴網(wǎng)聯(lián)已扣款成功 – 網(wǎng)聯(lián)告訴支付寶支付已成功。

接入網(wǎng)聯(lián)后,央行把第三方支付機(jī)構(gòu)資金流向盡握手中,可以防范洗錢(qián)、挪用備付金等行為,也可以管控第三方支付行業(yè)的風(fēng)險(xiǎn)。

另一層影響在于,網(wǎng)聯(lián)相當(dāng)于在支付寶和用戶(hù)間放了一個(gè)數(shù)據(jù)引流器,所有的支付清算數(shù)據(jù),最終都通過(guò)網(wǎng)聯(lián)匯總到央行。巨頭們不能再壟斷金融、消費(fèi)大數(shù)據(jù)了。

(來(lái)源:Regal Software)

就在 6 月 29 日晚上,央行發(fā)布通知,宣布將支付機(jī)構(gòu)客戶(hù)備付金集中交存比例逐步提高至100%。所謂備付金是指網(wǎng)購(gòu)時(shí),客戶(hù)收到貨并確認(rèn)之前,一直存放在支付機(jī)構(gòu)賬上的資金。第三方支付平臺(tái)正是利用這筆備付金產(chǎn)生的利息收入躺著賺錢(qián)。據(jù)每日經(jīng)濟(jì)新聞報(bào)道,大型支付機(jī)構(gòu)利息收入可以達(dá)到百億元。

改變清算方式、將備付金交存比例提高至 100%后,支付寶、微信支付等第三方支付躺著賺錢(qián)的日子結(jié)束了。央行也正在逐步實(shí)現(xiàn)它的終極目的——將整個(gè)支付體系納入監(jiān)管之下。

對(duì)消費(fèi)者有何影響?

網(wǎng)聯(lián)并不直接服務(wù)于消費(fèi)者,從消費(fèi)者端也不會(huì)感受到線上支付步驟的增加。

好消息是,所有網(wǎng)絡(luò)支付都?xì)w網(wǎng)聯(lián)后,支付寶、財(cái)付通不再直接對(duì)接銀行,也就不能以銀行收取手續(xù)費(fèi)為由收用戶(hù)的提現(xiàn)費(fèi)了。

有聲音認(rèn)為網(wǎng)聯(lián)接入打破巨頭壟斷現(xiàn)狀,不管是在保證信息安全還是降低費(fèi)率上,對(duì)用戶(hù)來(lái)說(shuō)可能都是一項(xiàng)利好。

但長(zhǎng)期來(lái)看下結(jié)論為時(shí)尚早。盡管央行表示,網(wǎng)聯(lián)平臺(tái)的建立是為了進(jìn)一步規(guī)范支付市場(chǎng),但它客觀上在一定程度上增加了各環(huán)節(jié)的支付成本。

根據(jù)《北京商報(bào)》報(bào)道,一家國(guó)有大行曾透露,該行 2016 年將 TPS 從 2000/秒提升到 4000/秒,僅硬件就投入了 20 億。可以想像,在目前的技術(shù)條件下,要將所有交易接管過(guò)來(lái),網(wǎng)聯(lián)的硬件投入可能超過(guò)百億級(jí)別。很難保證各支付機(jī)構(gòu)以后不會(huì)把這部分成本攤到普通用戶(hù)身上。

支付寶、微信之間互相轉(zhuǎn)賬也許將成為可能。之前,微信和支付寶都屬于第三方支付平臺(tái),沒(méi)有資金清算權(quán)限,彼此之間不能相互轉(zhuǎn)賬。網(wǎng)聯(lián)平臺(tái)建立后,兩者相互轉(zhuǎn)賬的政策性限制已經(jīng)解除。但具體能否實(shí)現(xiàn),還要看兩家的態(tài)度。

(來(lái)源:The BCBSNC Blog)

對(duì)支付機(jī)構(gòu)的影響

對(duì)支付寶、財(cái)付通這兩家線上支付巨頭而言,它們之所以能夠覆蓋如此眾多的支付場(chǎng)景,倚靠的是和各家銀行的談判與合作以獲得較低費(fèi)率,而費(fèi)率直接影響著支付機(jī)構(gòu)的成本和利潤(rùn);資金流和信息流又可以衍生基于支付數(shù)據(jù)的大數(shù)據(jù)風(fēng)控變現(xiàn)等“金融”服務(wù)。

當(dāng)所有的第三方支付機(jī)構(gòu)都能通過(guò)網(wǎng)聯(lián)與各家銀行互聯(lián)時(shí),大巨頭和小機(jī)構(gòu)站在了同一起跑線上,支付寶和財(cái)付通的費(fèi)率優(yōu)勢(shì)就消失不見(jiàn)了。

對(duì)中小第三方支付機(jī)構(gòu)來(lái)說(shuō),網(wǎng)聯(lián)都可以節(jié)約其對(duì)接多個(gè)銀行的渠道拓展、維護(hù)成本。

銀行這頭,以前還能通過(guò)與第三方支付機(jī)構(gòu)的合作撈手續(xù)費(fèi),現(xiàn)在別說(shuō)沒(méi)了談判的話語(yǔ)權(quán),連談判的機(jī)會(huì)都沒(méi)了。網(wǎng)聯(lián)的介入勢(shì)必干涉銀行和第三方支付之間的利益分割。

對(duì)銀聯(lián)而言,網(wǎng)聯(lián)相當(dāng)于它的孿生兄弟。央行曾強(qiáng)調(diào)網(wǎng)聯(lián)就像“線上版的銀聯(lián)”,不發(fā)卡,也不做支付。網(wǎng)聯(lián)的建立意味著銀聯(lián)線上清算徹底告敗,銀聯(lián)在線上線下清算吃獨(dú)食的時(shí)代終結(jié)了。

一個(gè)疑問(wèn):網(wǎng)聯(lián)扛得住雙十一嗎?

根據(jù)網(wǎng)聯(lián)日前發(fā)布的文件,截至目前,462 家銀行、115 家支付機(jī)構(gòu)全面接入。微信、支付寶也已宣布全面完成系統(tǒng)對(duì)接,但就目前的情況來(lái)看,支付寶只把 50%的流量分給了網(wǎng)聯(lián)。

但網(wǎng)聯(lián)扛得住“雙十一”的交易量嗎?

根據(jù)央行公布的 2018 年第一季度支付體系運(yùn)行總體情況,網(wǎng)聯(lián)一季度處理業(yè)務(wù) 57.75 億筆,金額為 2.02 萬(wàn)億元。日均處理業(yè)務(wù) 6416.86 萬(wàn)筆,金額 224.68 億元。

但這個(gè)數(shù)據(jù)吞吐量和“雙十一”相比實(shí)在算不上大。2017 年支付寶“雙十一”交易峰值 132.5萬(wàn)筆/秒、支付峰值 25.6 萬(wàn)筆/秒——每秒交易數(shù)相當(dāng)于網(wǎng)聯(lián)每半個(gè)小時(shí)的處理量。網(wǎng)聯(lián)的數(shù)據(jù)處理技術(shù)能力還需要經(jīng)受“雙十一”這樣海量交易的考驗(yàn)。