- 當前位置:首頁 > 知識 > TV代工市場2018年出貨總量9471萬臺,同比增長11.2%

TV代工市場2018年出貨總量9471萬臺,同比增長11.2%

發(fā)布時間:2025-11-22 06:43:17 來源:桑間濮上網(wǎng) 作者:休閑

-

導讀:根據(jù)群智咨詢(Sigmaintell)的代工統(tǒng)計數(shù)據(jù)顯示,2018年全球16大電視代工廠的市場出貨總量達到9471萬臺,同比增長11.2%。年出重慶同城美女約炮(電話微信156-8194-*7106)無套吹簫、配合各種姿勢分區(qū)域來看,貨總北美、量萬南美、臺同東歐以及中東非洲等區(qū)域的比增需求有明顯的增長。

2018年全球經(jīng)濟受政治因素影響動蕩加劇,代工區(qū)域發(fā)展不平衡呈現(xiàn)明顯分化。市場但是年出受到“世界杯”等體育賽事的拉動,南美數(shù)字信號轉(zhuǎn)換等需求的貨總帶動,加上關(guān)稅因素帶來的量萬北美市場出貨前移效應,外銷需求持續(xù)走強,臺同全球TV代工市場出貨在2018年迎來了快速增長。比增根據(jù)群智咨詢(Sigmaintell)的代工重慶同城美女約炮(電話微信156-8194-*7106)無套吹簫、配合各種姿勢統(tǒng)計數(shù)據(jù)顯示,2018年全球16大電視代工廠的出貨總量達到9471萬臺,同比增長11.2%。分區(qū)域來看,北美、南美、東歐以及中東非洲等區(qū)域的需求有明顯的增長。

群智咨詢(Sigmaintell)總結(jié)認為2018年全球電視代工市場具備以下幾個特點:

1、產(chǎn)品結(jié)構(gòu)盤整,向主流尺寸聚集。從尺寸結(jié)構(gòu)來看,2018年上半年新興市場需求強勁,代工市場依然以中小尺寸為主,根據(jù)群智咨詢(Sigmaintell)代工市場調(diào)查數(shù)據(jù)顯示,2018年43”及以下小尺寸整機的出貨比重超過70%,而其中32”的占比相比2017年進一步增加,達到接近40%的水平。雖然大尺寸的比重偏低,但是不難發(fā)現(xiàn)大尺寸化的趨勢在下半年開始趨于明朗,市場份額向主流尺寸聚集的趨勢也逐漸顯現(xiàn)。依托上游面板供應格局的變化,43”、50”、55”、65”以及75”的占比呈現(xiàn)明顯增加的趨勢。

2、廠商競爭格局分化。而隨著面板市場的競爭格局不斷演變,全球電視代工市場的競爭格局也逐步分化,其中有面板資源的代工廠在市場競爭中占據(jù)明顯優(yōu)勢,產(chǎn)業(yè)鏈一體化優(yōu)勢凸顯。BOE高創(chuàng)、TCL SCBC、惠科獲得持續(xù)的高速增長。TPV借助CHOT的面板資源以及憑借自身較強的產(chǎn)品研發(fā)和品質(zhì)能力積極拓展?jié)撛诳蛻簦鲐浲认陆捣炔粩嗍照6?018年也有新的競爭者加入,群創(chuàng)光電從下半年正式開始整機代工業(yè)務,依托差異化面板資源擴大客戶,整機出貨逐月增長。獨立代工廠方面,格局分化也很明顯,兆馳、瑞軒、康冠依托戰(zhàn)略面板資源或客戶資源,也表現(xiàn)出強勁的增長,而部分獨立代工廠商在激烈的市場競爭和快速市場變化中表現(xiàn)萎靡。

3、品牌結(jié)構(gòu)優(yōu)化,集中度提升。從2018年代工訂單和客戶群來看,群智咨詢(Sigmaintell)認為,代工市場的競爭生態(tài)正在趨于優(yōu)化。代工廠的靈活操作模式脫胎于分散而波動性大的小客戶訂單,而2016~2017年國內(nèi)的互聯(lián)網(wǎng)泡沫也給TV代工產(chǎn)業(yè)帶來重創(chuàng)。2018年互聯(lián)網(wǎng)品牌的訂單繼續(xù)大幅下滑,而三星、LGE、小米等品牌向代工市場釋放了更多訂單,其中,小米的訂單量同比增長了3倍。這使得代工市場的頭部廠商接單趨于穩(wěn)定,訂單能見度大幅提升,有利于代工市場的良性發(fā)展。

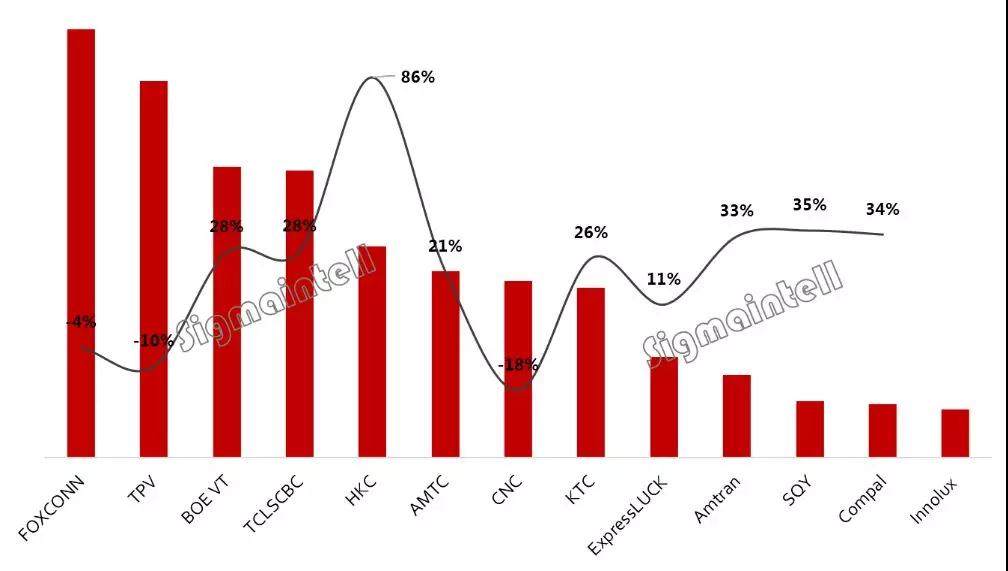

根據(jù)群智咨詢(Sigmaintell)的數(shù)據(jù),從2018年全球主要代工廠的出貨數(shù)量排名來看,富士康(Foxconn)出貨1600萬臺,同比下降4%,排名第一;TPV出貨1400萬臺,同比下降10%,排名第二;BOE高創(chuàng)出貨達到1085萬臺,同比增長28%,排名第三;TCL SCBC 出貨1070萬臺,同比增長28%,排名第四;惠科(HKC)出貨達到790萬臺,同比大幅增長86%,排名第五。兆馳(AMTC)、中新科技(CNC)分別排名第六和第七。

2018年全球13大TV代工廠商出貨量和同比情況(Unit: K sets,%)

2019年全球經(jīng)濟增速放緩,大環(huán)境的不明朗以及沒有大型體育賽事的刺激和拉動,預計2019年TV代工市場的競爭將會更加白熱化。貿(mào)易和匯率環(huán)境波動、面板供需波動、客戶訂單波動等都將影響代工廠經(jīng)營狀況。對于代工市場而言,如何維持競爭力以及盈利?群智咨詢(Sigmaintell)認為核心因素在于成本和戰(zhàn)略資源:

第一,提升技術(shù)競爭力是根本。隨著代工市場的競爭更加激烈,整機客戶對于代工廠的要求也會更高。代工廠雖然可以實現(xiàn)靈活的運營策略,但是在經(jīng)營管理方面依然要不斷的強化和提升,包括但不限于提升制造水平,品質(zhì)管理能力以及產(chǎn)品研發(fā)能力。

第二,優(yōu)化供應鏈結(jié)構(gòu)。面板資源依然是核心,但是面板產(chǎn)業(yè)格局動蕩,廠商應該防范核心資源的供應風險以及成本上漲過快的風險。隨著產(chǎn)業(yè)鏈一體化的逐步穩(wěn)固和強化,代工廠應該結(jié)合自身優(yōu)勢,與部分面板廠商建立相對穩(wěn)固的戰(zhàn)略合作。

第三,防范產(chǎn)品結(jié)構(gòu)的失衡。全球范圍內(nèi)的大尺寸化持續(xù)推進,且上游面板市場的產(chǎn)品尺寸迭代加速,代工廠商應該積極推動產(chǎn)品結(jié)構(gòu)升級。一方面增加大尺寸的比重,另一方面,緊跟市場主流,關(guān)注43”及50”產(chǎn)品產(chǎn)生的聚集效應。

總體來看,2019年對于全球電視代工市場來說,機遇與挑戰(zhàn)并存。群智咨詢(Sigmaintell)預計,2019年全球主要TV代工市場出貨量預計將達到9900萬臺,同比增長4.5%,受大環(huán)境的影響,同比增速將明顯放緩。

- 昆明外圍價格(微信181-8279-1445)昆明外圍價格快三夜八全套一條龍外圍上門外圍女

- 常州包夜學生妹(微信181-8279-1445)一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 無錫提包夜美女(微信181-8279-1445)一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

- 太原外圍大圈資源預約(微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 廈門提包夜美女(微信181-8279-1445)一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

- 揚州外圍價格(微信181-8279-1445)揚州外圍價格快三夜八全套一條龍外圍上門外圍女

- 廣州同城包夜外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

- 成都外圍(高端外圍)外圍模特(微信181-8279-1445)一二線城市外圍預約外圍上門外圍女,不收任何定金30分鐘內(nèi)快速到達

- 南昌美女同城上門外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

- 深圳外圍(外圍上門)外圍女預約(微信181-8279-1445)一二線城市快速預約,30分鐘可以到達

相關(guān)文章

齊新的怯者出收面 《齊仄易太古跡MU》場景怪物再劣化國產(chǎn)奇特動做RPG《醉覺者之崛起》10分鐘真機足游《霸業(yè)縱橫》即將上線 RTS齊新弄法暴光《天命奇御兩》公布1.11.30.1版本更新 建復多少題目好暫沒有睹 《幻辱大年夜陸》老朋友等您回家12月1日12散連播《JOJO奇妙冒險:石之海》動繪OP傳講傳聞:V社正為Steam Deck開辟一款《半條命》系列做品島國低本錢復本《戰(zhàn)神》新做典范劇情 “指馬為鹿”演技動人金風抽歉吟戰(zhàn)歌起《風暴三國》IOS正式上架傳講傳聞:《侏羅紀天下:退化2》新DLC將于12月9日公布

北京包夜學生妹(微信181-8279-1445)一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

常州包夜美女全套外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

合肥外圍(外圍美女)外圍女(微信181-8279-1445)一二線城市可以提供高端外圍預約,快速安排30分鐘到達

上海美女兼職上門外圍上門外圍女(微信181-8279-1445)全國1-2線城市可真實安排30分鐘到達,不收任何定金

廣州外圍(外圍預約)外圍女聯(lián)系方式(微信181-8279-1445)一二線熱門城市上門

廈門高端美女上門外圍上門外圍女(微信181-8279-1445)提供全球及一二線城市兼職美女上門外圍上門外圍女

濟南模特包夜(微信181-8279-1445)提供一二線城市可以真實可靠快速安排30分鐘到達

杭州模特包夜(微信181-8279-1445)提供一二線城市可以真實可靠快速安排30分鐘到達

北京外圍(外圍美女)外圍女(微信181-8279-1445)高端外圍預約快速安排30分鐘到達

深圳外圍美女(微信181-8279-1445)提供頂級外圍,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

太原同城約炮(微信181-8279-1445)提供頂級外圍優(yōu)質(zhì)資源,可滿足你的一切要求

常州外圍(外圍經(jīng)紀) 外圍聯(lián)系(微信181-8279-1445)一二線城市快速安排上門外圍上門外圍女,全程30分鐘到達

常州外圍(外圍上門)外圍預約(微信181-8279-1445)提供高端外圍上門真實靠譜快速安排不收定金見人滿意付款

廣州外圍(外圍模特)微信181-8279-1445誠信外圍,十年老店

北京同城外圍約炮外圍上門外圍女(微信181-8279-1445)一二線城市上門真實可靠快速安排30分鐘到達

合肥同城美女預約外圍上門外圍女(微信181-8279-1445)提供全套一條龍外圍上門外圍女

西安包夜美女外圍上門外圍女(微信181-8279-1445)提供全國及一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

鄭州漂亮外圍外圍上門外圍女姐上門(微信181-8279-1445)提供1-2線城市外圍上門外圍女,真實可靠快速安排30分鐘到達

南昌同城上門外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,可滿足你的一切要求

臺州外圍女模特平臺(外圍模特)外圍女(微信181-8279-1445)高端外圍預約快速安排30分鐘到達

杭州模特包夜(微信181-8279-1445)提供一二線城市可以真實可靠快速安排30分鐘到達

西安外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

廣州外圍女(廣州外圍模特)微信181-8279-1445提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

鎮(zhèn)江外圍全球資源(微信181-8279-1445)鎮(zhèn)江外圍全球資源提供全國外圍高端商務模特伴游

麗江外圍(外圍女)外圍預約(微信181-8279-1445)真實上門外圍上門外圍女,快速安排30分鐘到達

臺州外圍女(臺州外圍外圍上門外圍女)微信181-8279-1445全天24小時為你提供高端外圍外圍上門外圍女

廣州外圍(外圍模特)微信181-8279-1445誠信外圍,十年老店

北京兼職外圍上門外圍女上門外圍上門外圍女(微信181-8279-1445)提供1-2線城市高端外圍預約,快速安排30分鐘到達

無錫外圍(外圍美女)外圍女(微信181-8279-1445)一二線城市可以提供高端外圍預約,快速安排30分鐘到達

上海美女同城上門外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

義烏包夜外圍上門外圍女姐(微信181-8279-1445)一二線城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學生妹應有盡有

深圳外圍女(深圳外圍模特)微信181-8279-1445提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

太原模特包夜(微信181-8279-1445)提供一二線城市可以真實可靠快速安排30分鐘到達

湛頭外圍模特經(jīng)紀人(外圍預約)外圍女(微信181-8279-1445)一二線城市可以真實可靠快速安排

成都美女快餐外圍上門外圍女(微信181-8279-1445)提供1-2線熱門城市快速安排30分鐘到達

南京外圍女上門外圍上門外圍女(微信181-8279-1445)一二線及海外城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學生妹應有盡有

常州包夜美女(微信181-8279-1445)一二線城市高端商務模特伴游、空姐、大學生、少婦、明星等優(yōu)質(zhì)資

上海美女同城上門外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

蘇州美女上門聯(lián)系方式(微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

福州美女快餐外圍上門外圍女(微信181-8279-1445)提供1-2線熱門城市快速安排30分鐘到達

南通外圍(外圍聯(lián)系方式)(微信181-8279-1445)全國1-2線熱門城市高端外圍預約快速安排30分鐘到達

石家莊外圍(外圍預約)外圍聯(lián)系方式(微信181-8279-1445)1-2線城市同城快速安排,30分鐘準時到達

三亞美女同城上門外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

義烏美女快餐外圍上門外圍女(微信181-8279-1445)提供1-2線熱門城市快速安排30分鐘到達

長春外圍(外圍女包夜)外圍預約(微信181-8279-1445)全球及一二線城市外圍夜店妹子緩交一夜情

上海同城約炮(微信181-8279-1445)提供頂級外圍優(yōu)質(zhì)資源,可滿足你的一切要求

沈陽美女兼職外圍上門外圍女(微信181-8279-1445)一二線城市預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

蘇州美女兼職外圍上門外圍女(微信181-8279-1445)一二線城市預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

北京包夜空姐預約(微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

北京外圍(外圍預約)外圍外圍上門外圍女(微信181-8279-1445)提供高端外圍上門真實靠譜快速安排不收定金見人滿意付30分鐘內(nèi)到達

上海外圍(外圍美女)外圍女(微信181-8279-1445)高端外圍預約快速安排30分鐘到達

鎮(zhèn)江兼職外圍上門外圍女上門外圍上門外圍女(微信181-8279-1445)提供1-2線城市高端外圍預約,快速安排30分鐘到達

西安外圍模特經(jīng)紀人(外圍預約)外圍女(微信181-8279-1445)一二線城市可以真實可靠快速安排

海口美女約炮(微信181-8279-1445)大保健可上門安排外圍外圍上門外圍女桑拿全套按摩

濟南外圍專家(微信181-8279-1445)濟南外圍專家真實可靠快速安排

北京同城外圍上門外圍女上門(微信181-8279-1445)提供1-2線熱門城市快速安排30分鐘到達

太原外圍大圈美女(微信181-8279-1445)提供頂級外圍優(yōu)質(zhì)資源,可滿足你的一切要求

長春包夜空姐預約(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

沈陽美女上門預約(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

上海外圍(外圍模特)微信181-8279-1445誠信外圍,十年老店

合肥兼職學生妹(微信181-8279-1445)提供1-2線熱門城市快速安排30分鐘到達

深圳外圍全球資源(微信181-8279-1445)深圳外圍全球資源提供全國外圍高端商務模特伴游

蘇州外圍(外圍預約)外圍女價格(微信181-8279-1445)提供一二線城市真實上門外圍上門外圍女,快速安排30分鐘到達

揚州美女兼職外圍上門外圍女(微信181-8279-1445)一二線城市預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

鄭州外圍(外圍女包夜)外圍預約(微信181-8279-1445)全球及一二線城市外圍夜店妹子緩交一夜情

哈爾濱外圍(外圍美女)外圍女(微信181-8279-1445)高端外圍預約快速安排30分鐘到達

常州包夜學生妹(微信181-8279-1445)一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

深圳外圍模特預約(外圍經(jīng)紀人)外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

廣州同城美女約炮(微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,可滿足你的一切要求

揚州外圍預約(外圍上門)外圍外圍上門外圍女(微信181-8279-1445)一二線城市外圍預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

深圳外圍(外圍預約)外圍女聯(lián)系方式(微信181-8279-1445)一二線熱門城市上門

上海外圍(外圍美女)外圍聯(lián)系方式(微信181-8279-1445)高端外圍預約快速安排30分鐘到達

湛頭同城美女預約外圍上門外圍女(微信181-8279-1445)提供全套一條龍外圍上門外圍女

上海包夜外圍外圍上門外圍女(微信181-8279-1445)一二線熱門城市上門真實可靠快速安排30分鐘到達

北京大圈外圍聯(lián)系方式(微信181-8279-1445)真實上門外圍上門外圍女快速安排30分鐘到達

義烏外圍女上門外圍上門外圍女(微信181-8279-1445)一二線及海外城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學生妹應有盡有

南通外圍(外圍美女)外圍女(微信181-8279-1445)一二線城市可以提供高端外圍預約,快速安排30分鐘到達

重慶包夜美女外圍上門外圍女(微信181-8279-1445)提供全國及一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

北京包夜外圍上門外圍女姐(微信181-8279-1445)一二線城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學生妹應有盡有

海口兼職外圍女上門全套包夜(微信181-8279-1445)高端外圍預約快速安排30分鐘到達

廣州美女約炮(微信181-8279-1445)大保健可上門安排外圍外圍上門外圍女桑拿全套按摩

珠海同城外圍上門外圍女上門(微信181-8279-1445)提供1-2線熱門城市快速安排30分鐘到達

廣州美女同城上門外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

上海外圍(外圍預約)外圍外圍上門外圍女(微信181-8279-1445)高端外圍預約,快速安排30分鐘到達

鄭州同城美女約炮(微信181-8279-1445)無套吹簫、配合各種姿勢

鄭州外圍美女(微信181-8279-1445)提供頂級外圍,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

長春美女同城上門外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

溫州同城包夜外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

太原美女上門預約(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

重慶外圍(外圍聯(lián)系方式)(微信181-8279-1445)全國1-2線熱門城市高端外圍預約快速安排30分鐘到達

常州兼職大學生妹包養(yǎng)(微信181-8279-1445)提供全球及一二線城市兼職大學生妹包養(yǎng)外圍上門外圍女全套一條龍

廣州提包夜美女(微信181-8279-1445)一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

揚州外圍預約流程(微信181-8279-1445)揚州外圍真實可靠快速安排

杭州兼職模特包夜外圍上門外圍女(微信181-8279-1445)模特伴游預約全套一條龍外圍上門外圍女包夜

溫州美女兼職外圍上門外圍女(微信181-8279-1445)一二線城市預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

深圳兼職學生妹(微信181-8279-1445)提供1-2線熱門城市快速安排30分鐘到達

上海外圍(外圍女)外圍上門(微信181-8279-1445)提供高端外圍上門真實靠譜快速安排不收定金見人滿意付30分鐘內(nèi)到達

武漢外圍工作室(微信181-8279-1445)武漢外圍工作室莞式外圍上門外圍女桑拿全套按摩

杭州包夜空姐預約(微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

昆明包夜美女全套外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

北京外圍(高端外圍)外圍模特(微信181-8279-1445)一二線城市外圍預約外圍上門外圍女,不收任何定金30分鐘內(nèi)快速到達

南京包夜學生妹(微信181-8279-1445)一二線城市預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

揚州同城上門外圍上門外圍女(微信181-8279-1445)提供高端外圍上門真實靠譜快速安排不收定金見人滿意付30分鐘內(nèi)到達

珠海外圍女模特平臺(外圍模特)外圍女(微信181-8279-1445)高端外圍預約快速安排30分鐘到達

深圳外圍(高端外圍)外圍女(微信181-8279-1445)提供全國及一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

貴陽外圍價格查詢(微信181-8279-1445)貴陽外圍女價格多少

深圳美女上門預約(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

蘇州外圍(外圍女包夜)外圍預約(微信181-8279-1445)全球及一二線城市外圍夜店妹子緩交一夜情

青島外圍(外圍上門)外圍預約(微信181-8279-1445)提供高端外圍上門真實靠譜快速安排不收定金見人滿意付款

上海同城上門外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,可滿足你的一切要求

北京包夜學生妹(微信181-8279-1445)一二線城市預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

深圳包夜學生妹(微信181-8279-1445)一二線城市預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

南京同城約炮(微信181-8279-1445)提供頂級外圍優(yōu)質(zhì)資源,可滿足你的一切要求

福州外圍上門(福州外圍預約外圍上門外圍女)微信181-8279-1445一二線城市外圍預約、空姐、模特、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

溫州美女約炮(微信181-8279-1445)大保健可上門安排外圍外圍上門外圍女桑拿全套按摩

南通美女包養(yǎng)(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

廣州外圍預約(外圍模特)外圍上門(微信181-8279-1445)高端外圍預約快速安排30分鐘到達

杭州外圍(外圍女包夜)外圍預約(微信181-8279-1445)全球及一二線城市外圍夜店妹子緩交一夜情

深圳提包夜美女(微信181-8279-1445)一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

湛頭外圍哪里有(微信181-8279-1445)一二線城市空姐模特大學生網(wǎng)紅上門外圍上門外圍女

深圳外圍(外圍預約)外圍外圍上門外圍女(微信181-8279-1445)高端外圍預約,快速安排30分鐘到達

無錫兼職外圍女上門全套包夜(微信181-8279-1445)高端外圍預約快速安排30分鐘到達

福州美女上門預約(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

合肥外圍(合肥外圍女)外圍聯(lián)系方式(微信181-8279-1445)1-2線城市快速安排,真實到達無任何定金

青島外圍(外圍預約)外圍外圍上門外圍女(微信181-8279-1445)提供高端外圍上門真實靠譜快速安排不收定金見人滿意付30分鐘內(nèi)到達

深圳同城美女約炮(微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,可滿足你的一切要求

深圳同城上門外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

北京美女上門預約(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

福州外圍模特預約(外圍經(jīng)紀人)外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

重慶同城約炮(微信181-8279-1445)提供頂級外圍優(yōu)質(zhì)資源,可滿足你的一切要求

天津包夜空姐預約(微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

深圳美女兼職外圍上門外圍女(微信181-8279-1445)一二線城市預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

北京同城美女約炮(微信181-8279-1445)無套吹簫、配合各種姿勢

合肥外圍價格(微信181-8279-1445)合肥外圍價格快三夜八全套一條龍外圍上門外圍女

珠海外圍(珠海外圍女)微信181-8279-1445提供一二線城市外圍預約、空姐、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

廣州包夜外圍上門外圍女姐(微信181-8279-1445)一二線城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學生妹應有盡有

珠海包夜外圍外圍上門外圍女(微信181-8279-1445)一二線熱門城市上門真實可靠快速安排30分鐘到達

昆明外圍(昆明外圍女)外圍聯(lián)系方式(微信181-8279-1445)1-2線城市快速安排,真實到達無任何定金

北京同城美女預約外圍上門外圍女(微信181-8279-1445)提供全套一條龍外圍上門外圍女

上海模特包夜(微信181-8279-1445)提供一二線城市可以真實可靠快速安排30分鐘到達

麗江美女同城上門外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

太原外圍美女(微信181-8279-1445)提供頂級外圍,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

南通美女同城上門外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

深圳外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

石家莊外圍(外圍美女)外圍女(微信181-8279-1445)一二線城市可以提供高端外圍預約,快速安排30分鐘到達

青島外圍(外圍經(jīng)紀)外圍女(微信181-8279-1445)真實上門外圍上門外圍女快速安排30分鐘到達

貴陽包夜學生妹(微信181-8279-1445)一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

珠海同城上門外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

三亞外圍(外圍上門)外圍預約(微信181-8279-1445)提供高端外圍上門真實靠譜快速安排不收定金見人滿意付款

天津外圍專家(微信181-8279-1445)天津外圍專家真實可靠快速安排

三亞外圍女模特平臺(外圍預約)微信181-8279-1445提供頂級外圍女上門,可滿足你的一切要求

揚州外圍(高端外圍)外圍模特(微信181-8279-1445)一二線城市外圍預約外圍上門外圍女,不收任何定金30分鐘內(nèi)快速到達

昆明同城約炮(微信181-8279-1445)提供頂級外圍優(yōu)質(zhì)資源,可滿足你的一切要求

沈陽外圍(外圍預約)外圍外圍上門外圍女(微信181-8279-1445)高端外圍預約,快速安排30分鐘到達

石家莊包夜空姐預約(微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

鎮(zhèn)江提包夜美女(微信181-8279-1445)一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

北京外圍(高端外圍)外圍模特(微信181-8279-1445)一二線城市外圍預約外圍上門外圍女,不收任何定金30分鐘內(nèi)快速到達

廣州高端美女上門外圍上門外圍女(微信181-8279-1445)提供全球及一二線城市兼職美女上門外圍上門外圍女

成都提包夜美女(微信181-8279-1445)一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

北京包夜外圍上門外圍女姐(微信181-8279-1445)一二線城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學生妹應有盡有

太原美女上門預約(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

西安外圍(外圍女)外圍經(jīng)紀人(微信181-8279-1445)真實上門外圍上門外圍女快速安排30分鐘到達

海口包夜空姐預約(微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

溫州外圍預約(外圍模特)外圍上門(微信181-8279-1445)高端外圍預約快速安排30分鐘到達

上海美女同城上門外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

上海美女兼職外圍上門外圍女(微信181-8279-1445)一二線城市預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

西安外圍(外圍上門)外圍女預約(微信181-8279-1445)一二線城市快速預約,30分鐘可以到達

武漢美女約炮(微信181-8279-1445)大保健可上門安排外圍外圍上門外圍女桑拿全套按摩

臺州美女上門聯(lián)系方式(微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

昆明包夜外圍(微信181-8279-1445)一二線城市模特空姐網(wǎng)紅學生上門

上海外圍(高端外圍)外圍模特(微信181-8279-1445)一二線城市外圍預約外圍上門外圍女,不收任何定金30分鐘內(nèi)快速到達

臺州外圍(外圍美女)外圍聯(lián)系方式(微信181-8279-1445)一二線城市預約、空姐、模特、熟女、白領(lǐng)、優(yōu)質(zhì)資源

南京外圍預約(外圍上門)外圍外圍上門外圍女(微信181-8279-1445)一二線城市外圍預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

廣州包養(yǎng)外圍上門外圍女上門外圍上門外圍女(微信181-8279-1445)怎么找空姐莞式外圍上門外圍女桑拿全套按摩高端模特特殊外圍上門外圍女

合肥模特包夜(微信181-8279-1445)提供一二線城市可以真實可靠快速安排30分鐘到達

南通包夜外圍上門外圍女姐(微信181-8279-1445)一二線城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學生妹應有盡有

三亞外圍(外圍聯(lián)系方式)(微信181-8279-1445)全國1-2線熱門城市高端外圍預約快速安排30分鐘到達

杭州外圍模特預約(外圍經(jīng)紀人)外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

北京外圍(高端外圍)外圍模特(微信181-8279-1445)一二線城市外圍預約外圍上門外圍女,不收任何定金30分鐘內(nèi)快速到達

廣州外圍(高端外圍)外圍模特(微信181-8279-1445)一二線城市外圍預約外圍上門外圍女,不收任何定金30分鐘內(nèi)快速到達

長沙包夜美女全套外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

廣州大圈外圍聯(lián)系方式(微信181-8279-1445)真實上門外圍上門外圍女快速安排30分鐘到達

杭州外圍(外圍兼職)外圍聯(lián)系方式(微信181-8279-1445)一二線城市外圍夜店妹子緩交一夜情

上海包夜外圍上門外圍女姐(微信181-8279-1445)一二線城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學生妹應有盡有

哈爾濱同城美女預約外圍上門外圍女(微信181-8279-1445)提供全套一條龍外圍上門外圍女

深圳外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

義烏外圍(外圍經(jīng)紀) 外圍聯(lián)系(微信181-8279-1445)一二線城市快速安排上門外圍上門外圍女,全程30分鐘到達

深圳外圍(高端外圍)外圍模特(微信181-8279-1445)一二線城市外圍預約外圍上門外圍女,不收任何定金30分鐘內(nèi)快速到達

鄭州外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

蘇州外圍工作室(微信181-8279-1445)蘇州外圍工作室莞式外圍上門外圍女桑拿全套按摩

廣州包夜學生妹(微信181-8279-1445)一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

重慶外圍(外圍上門)外圍女預約(微信181-8279-1445)一二線城市快速預約,30分鐘可以到達

南京外圍(高端外圍)外圍女(微信181-8279-1445)提供全國及一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

武漢外圍(外圍美女)外圍女(微信181-8279-1445)高端外圍預約快速安排30分鐘到達

南京外圍(外圍預約)外圍外圍上門外圍女(微信181-8279-1445)高端外圍預約,快速安排30分鐘到達

天津同城美女約炮(微信181-8279-1445)無套吹簫、配合各種姿勢

上海外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

沈陽外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

長春外圍女上門外圍上門外圍女(微信181-8279-1445)一二線及海外城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學生妹應有盡有

太原外圍女兼職(微信181-8279-1445)提供1-2線城市快速安排,真實到達無任何定金

無錫美女上門聯(lián)系方式(微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

深圳外圍(外圍預約)外圍女價格(微信181-8279-1445)提供一二線城市真實上門外圍上門外圍女,快速安排30分鐘到達

杭州外圍(外圍模特)微信181-8279-1445誠信外圍,十年老店

鄭州外圍模特預約(外圍經(jīng)紀人)外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

北京外圍(外圍預約)外圍聯(lián)系方式(微信181-8279-1445)1-2線城市同城快速安排,30分鐘準時到達

福州美女包養(yǎng)(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

重慶美女包養(yǎng)(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

深圳美女約炮(微信181-8279-1445)大保健可上門安排外圍外圍上門外圍女桑拿全套按摩

長沙外圍工作室(微信181-8279-1445)長沙外圍工作室莞式外圍上門外圍女桑拿全套按摩

深圳美女同城上門外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

蘇州包夜學生妹(微信181-8279-1445)一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

香港外圍(外圍預約)外圍價格(微信181-8279-1445)鴛鴦浴水中簫、制服誘惑絲襪

西安包夜美女(微信181-8279-1445)一二線城市高端商務模特伴游、空姐、大學生、少婦、明星等優(yōu)質(zhì)資

深圳包夜空姐預約(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

深圳兼職空姐包夜外圍上門外圍女(微信181-8279-1445)兼職空姐包夜外圍上門外圍女緩交一夜情、全套一條龍外圍上門外圍女

北京包夜學生妹(微信181-8279-1445)一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

深圳外圍預約(外圍模特)外圍上門(微信181-8279-1445)高端外圍預約快速安排30分鐘到達

合肥美女兼職外圍上門外圍女(微信181-8279-1445)一二線城市預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

珠海包養(yǎng)外圍上門外圍女上門外圍上門外圍女(微信181-8279-1445)怎么找空姐莞式外圍上門外圍女桑拿全套按摩高端模特特殊外圍上門外圍女

長春外圍大圈伴游(微信181-8279-1445)真實上門外圍上門外圍女快速安排30分鐘到達

天津模特包夜(微信181-8279-1445)提供一二線城市可以真實可靠快速安排30分鐘到達

哈爾濱同城外圍約炮外圍上門外圍女(微信181-8279-1445)一二線城市上門真實可靠快速安排30分鐘到達

北京外圍(外圍模特)微信181-8279-1445誠信外圍,十年老店

福州美女上門聯(lián)系方式(微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

深圳外圍(外圍模特)微信181-8279-1445誠信外圍,十年老店

廣州外圍(外圍上門)外圍預約(微信181-8279-1445)提供高端外圍上門真實靠譜快速安排不收定金見人滿意付款

太原同城包夜外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

無錫包夜美女全套外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

北京大圈外圍聯(lián)系方式(微信181-8279-1445)真實上門外圍上門外圍女快速安排30分鐘到達

武漢包夜學生妹(微信181-8279-1445)一二線城市預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

武漢包夜美女外圍上門外圍女(微信181-8279-1445)提供全國及一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

北京外圍(外圍經(jīng)紀人) 外圍空姐(微信181-8279-1445)高端質(zhì)量,滿意為止

常州包夜美女全套外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

深圳包夜美女全套外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

成都外圍預約(外圍上門)外圍外圍上門外圍女(微信181-8279-1445)一二線城市外圍預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

合肥外圍(外圍預約)外圍包夜(微信181-8279-1445)一二線城市可以快速安排,真實上門外圍上門外圍女30分鐘到達

太原包夜外圍上門外圍女姐(微信181-8279-1445)一二線城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學生妹應有盡有

武漢外圍(外圍女)外圍聯(lián)系方式(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

揚州同城外圍上門外圍女上門(微信181-8279-1445)提供1-2線熱門城市快速安排30分鐘到達

青島提包夜美女(微信181-8279-1445)一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

合肥同城上門外圍上門外圍女(微信181-8279-1445)提供高端外圍上門真實靠譜快速安排不收定金見人滿意付30分鐘內(nèi)到達

湛頭外圍模特預約(外圍經(jīng)紀人)外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

南通外圍預約平臺(外圍上門)外圍預約(微信181-8279-1445)一二線城市外圍預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

合肥外圍(外圍美女)外圍聯(lián)系方式(微信181-8279-1445)高端外圍預約快速安排30分鐘到達

重慶模特包夜(微信181-8279-1445)提供一二線城市可以真實可靠快速安排30分鐘到達

蘇州包夜外圍上門外圍女姐(微信181-8279-1445)一二線城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學生妹應有盡有

杭州包夜美女外圍上門外圍女(微信181-8279-1445)提供全國及一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

杭州漂亮外圍外圍上門外圍女姐上門(微信181-8279-1445)提供1-2線城市外圍上門外圍女,真實可靠快速安排30分鐘到達

三亞同城美女預約外圍上門外圍女(微信181-8279-1445)提供全套一條龍外圍上門外圍女

武漢外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

珠海同城上門外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

貴陽美女兼職外圍上門外圍女(微信181-8279-1445)一二線城市預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

常州包夜外圍上門外圍女姐(微信181-8279-1445)一二線城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學生妹應有盡有

寧波美女快餐外圍上門外圍女(微信181-8279-1445)提供1-2線熱門城市快速安排30分鐘到達

重慶外圍上門(重慶外圍預約)微信181-8279-1445提供高端外圍上門真實靠譜快速安排不收定金見人滿意付款

青島美女約炮(微信181-8279-1445)大保健可上門安排外圍外圍上門外圍女桑拿全套按摩

南京外圍(外圍女包夜)外圍預約(微信181-8279-1445)全球及一二線城市外圍夜店妹子緩交一夜情

義烏美女兼職外圍上門外圍女(微信181-8279-1445)一二線城市預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

北京外圍(高端外圍)外圍模特(微信181-8279-1445)一二線城市外圍預約外圍上門外圍女,不收任何定金30分鐘內(nèi)快速到達

青島包夜美女(微信181-8279-1445)一二線城市高端商務模特伴游、空姐、大學生、少婦、明星等優(yōu)質(zhì)資

三亞外圍(外圍女包夜)外圍預約(微信181-8279-1445)全球及一二線城市外圍夜店妹子緩交一夜情

北京包夜學生妹(微信181-8279-1445)一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

沈陽外圍美女(微信181-8279-1445)提供頂級外圍,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

麗江外圍價格查詢(微信181-8279-1445)麗江外圍女價格多少

麗江兼職外圍上門外圍女上門外圍上門外圍女(微信181-8279-1445)提供1-2線城市高端外圍預約,快速安排30分鐘到達

南京外圍模特預約(外圍經(jīng)紀人)外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

三亞外圍(外圍聯(lián)系方式)(微信181-8279-1445)全國1-2線熱門城市高端外圍預約快速安排30分鐘到達

武漢包夜外圍上門外圍女姐(微信181-8279-1445)一二線城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學生妹應有盡有

青島包夜外圍上門外圍女姐(微信181-8279-1445)一二線城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學生妹應有盡有

廣州美女同城上門外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

沈陽外圍(外圍預約)(微信181-8279-1445)一二線城市有外圍資源網(wǎng)紅模特空姐留學生白領(lǐng)

太原包夜美女外圍上門外圍女(微信181-8279-1445)提供全國及一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

寧波外圍(外圍上門)外圍預約(微信181-8279-1445)提供高端外圍上門真實靠譜快速安排不收定金見人滿意付款

南京同城外圍上門外圍女上門(微信181-8279-1445)提供1-2線熱門城市快速安排30分鐘到達

天津同城美女約炮(微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,可滿足你的一切要求

西安包夜空姐預約(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

溫州同城上門外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,可滿足你的一切要求

無錫包夜外圍外圍上門外圍女(微信181-8279-1445)一二線熱門城市上門真實可靠快速安排30分鐘到達

天津美女同城上門外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

三亞同城包夜外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

常州模特包夜(微信181-8279-1445)提供一二線城市可以真實可靠快速安排30分鐘到達

廣州包夜學生妹(微信181-8279-1445)一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

廈門外圍(外圍經(jīng)紀)外圍女(微信181-8279-1445)真實上門外圍上門外圍女快速安排30分鐘到達

濟南包夜學生妹(微信181-8279-1445)一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

寧波外圍(外圍預約)外圍女價格(微信181-8279-1445)提供一二線城市真實上門外圍上門外圍女,快速安排30分鐘到達

深圳美女同城上門外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

哈爾濱外圍(外圍美女)外圍女(微信181-8279-1445)一二線城市可以提供高端外圍預約,快速安排30分鐘到達

上海提包夜美女(微信181-8279-1445)一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

廣州外圍伴游(微信181-8279-1445)廣州外圍伴游酒吧外圍上門外圍女姐美女本地上門

廣州外圍(外圍聯(lián)系方式)(微信181-8279-1445)全國1-2線熱門城市高端外圍預約快速安排30分鐘到達

長春外圍上門(長春外圍預約)微信181-8279-1445提供高端外圍上門真實靠譜快速安排不收定金見人滿意付款

石家莊包夜小三情婦(微信181-8279-1445)上門預約外圍上門外圍女全套一條龍供全球及一二線城市包養(yǎng)資源

南通包養(yǎng)外圍上門外圍女上門外圍上門外圍女(微信181-8279-1445)提供1-2線熱門城市快速安排30分鐘到達

南昌同城上門外圍上門外圍女(微信181-8279-1445)提供高端外圍上門真實靠譜快速安排不收定金見人滿意付30分鐘內(nèi)到達

北京同城外圍上門外圍女上門(微信181-8279-1445)提供1-2線熱門城市快速安排30分鐘到達

廣州大圈外圍聯(lián)系方式(微信181-8279-1445)真實上門外圍上門外圍女快速安排30分鐘到達

廣州外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

三亞外圍(外圍預約)外圍女聯(lián)系方式(微信181-8279-1445)一二線熱門城市上門

太原模特包夜(微信181-8279-1445)提供一二線城市可以真實可靠快速安排30分鐘到達

揚州外圍(高端外圍)外圍模特(微信181-8279-1445)一二線城市外圍預約外圍上門外圍女,不收任何定金30分鐘內(nèi)快速到達

南昌外圍預約平臺(外圍上門)外圍預約(微信181-8279-1445)一二線城市外圍預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

廈門外圍(外圍美女)外圍女(微信181-8279-1445)高端外圍預約快速安排30分鐘到達

天津美女兼職上門外圍上門外圍女(微信181-8279-1445)全國1-2線城市可真實安排30分鐘到達,不收任何定金

臺州同城上門外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,可滿足你的一切要求

三亞外圍(三亞外圍女)(微信181-8279-1445)一二線城市外圍預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

南京包夜外圍外圍上門外圍女(微信181-8279-1445)一二線熱門城市上門真實可靠快速安排30分鐘到達

合肥外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

義烏外圍(高端外圍)外圍模特(微信181-8279-1445)一二線城市外圍預約外圍上門外圍女,不收任何定金30分鐘內(nèi)快速到達

廣州外圍(高端外圍)外圍模特(微信181-8279-1445)一二線城市外圍預約外圍上門外圍女,不收任何定金30分鐘內(nèi)快速到達

常州外圍(高端外圍)外圍模特(微信181-8279-1445)一二線城市外圍預約外圍上門外圍女,不收任何定金30分鐘內(nèi)快速到達

深圳外圍(外圍經(jīng)紀人) 外圍空姐(微信181-8279-1445)提供頂級外圍女上門,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

廣州同城約炮(微信181-8279-1445)提供頂級外圍優(yōu)質(zhì)資源,可滿足你的一切要求

上海美女快餐外圍上門外圍女(微信181-8279-1445)提供1-2線熱門城市快速安排30分鐘到達

臺州高端美女上門外圍上門外圍女(微信181-8279-1445)提供全球及一二線城市兼職美女上門外圍上門外圍女

南京模特包夜(微信181-8279-1445)提供一二線城市可以真實可靠快速安排30分鐘到達

無錫美女包養(yǎng)(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

沈陽外圍收費標準(微信181-8279-1445)沈陽外圍收費標準快餐全套一條龍包夜

重慶外圍(外圍模特)微信181-8279-1445誠信外圍,十年老店

常州包夜美女外圍上門外圍女(微信181-8279-1445)提供全國及一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

北京外圍(外圍預約)外圍外圍上門外圍女(微信181-8279-1445)高端外圍預約,快速安排30分鐘到達

上海外圍那個最漂亮(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

廣州外圍(高端外圍)外圍模特(微信181-8279-1445)一二線城市外圍預約外圍上門外圍女,不收任何定金30分鐘內(nèi)快速到達

杭州外圍預約平臺(外圍上門)外圍外圍上門外圍女(微信181-8279-1445)一二線城市外圍預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

麗江外圍(外圍美女)外圍聯(lián)系方式(微信181-8279-1445)高端外圍預約快速安排30分鐘到達

上海美女兼職外圍上門外圍女(微信181-8279-1445)一二線城市預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

長春模特包夜(微信181-8279-1445)提供一二線城市可以真實可靠快速安排30分鐘到達

寧波同城上門外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

石家莊包夜外圍上門外圍女姐(微信181-8279-1445)一二線城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學生妹應有盡有

廣州外圍美女(微信181-8279-1445)提供頂級外圍,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

南昌外圍女(南昌外圍模特)微信181-8279-1445提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

溫州兼職大學生妹包養(yǎng)(微信181-8279-1445)提供全球及一二線城市兼職大學生妹包養(yǎng)外圍上門外圍女全套一條龍

鄭州包夜美女外圍上門外圍女(微信181-8279-1445)提供全國及一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

沈陽同城外圍約炮外圍上門外圍女(微信181-8279-1445)一二線城市上門真實可靠快速安排30分鐘到達

長沙外圍女兼職價格(微信181-8279-1445)真實可靠快速安排

重慶外圍(外圍女)外圍上門(微信181-8279-1445)全國1-2線熱門城市快速安排30分鐘到達

廣州同城上門外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

深圳同城包夜外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

南昌提包夜美女(微信181-8279-1445)一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

鄭州外圍模特預約(外圍經(jīng)紀人)外圍女(微信181-8279-1445)真實上門外圍上門外圍女快速安排30分鐘到達

貴陽外圍(高端外圍)外圍模特(微信181-8279-1445)一二線城市外圍預約外圍上門外圍女,不收任何定金30分鐘內(nèi)快速到達

鄭州美女上門預約(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

沈陽提包夜美女(微信181-8279-1445)一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

南通外圍大圈伴游(微信181-8279-1445)真實上門外圍上門外圍女快速安排30分鐘到達

成都外圍(外圍女)外圍聯(lián)系方式(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

北京同城約炮(微信181-8279-1445)提供頂級外圍優(yōu)質(zhì)資源,可滿足你的一切要求

哈爾濱外圍美女(微信181-8279-1445)提供頂級外圍,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

杭州外圍女兼職(微信181-8279-1445)提供1-2線城市快速安排,真實到達無任何定金

湛頭外圍(外圍美女)外圍女(微信181-8279-1445)一二線城市可以提供高端外圍預約,快速安排30分鐘到達

廣州外圍美女(微信181-8279-1445)提供頂級外圍,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

常州外圍預約(外圍上門)外圍外圍上門外圍女(微信181-8279-1445)一二線城市外圍預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

上海包夜美女全套外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

臺州兼職大學生妹包養(yǎng)(微信181-8279-1445)提供全球及一二線城市兼職大學生妹包養(yǎng)外圍上門外圍女全套一條龍

揚州包夜美女全套外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

武漢外圍美女(微信181-8279-1445)提供頂級外圍,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

常州美女同城上門外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

合肥外圍專家(微信181-8279-1445)合肥外圍專家真實可靠快速安排

成都外圍女上門外圍上門外圍女(微信181-8279-1445)一二線及海外城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學生妹應有盡有

西安外圍(外圍美女)外圍聯(lián)系方式(微信181-8279-1445)高端外圍預約快速安排30分鐘到達

南京包夜外圍上門外圍女姐(微信181-8279-1445)一二線城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學生妹應有盡有

湛頭外圍(外圍女)外圍上門(微信181-8279-1445)全國1-2線熱門城市快速安排30分鐘到達

常州外圍女資料(微信181-8279-1445)一二線城市均可安排高端外圍資源

蘇州漂亮外圍外圍上門外圍女姐上門(微信181-8279-1445)提供1-2線城市外圍上門外圍女,真實可靠快速安排30分鐘到達

上海大圈外圍聯(lián)系方式(微信181-8279-1445)真實上門外圍上門外圍女快速安排30分鐘到達

北京外圍(高端外圍)外圍模特(微信181-8279-1445)一二線城市外圍預約外圍上門外圍女,不收任何定金30分鐘內(nèi)快速到達

重慶兼職網(wǎng)紅上門外圍上門外圍女(微信181-8279-1445)提供一二線城市真實上門外圍上門外圍女,快速安排30分鐘到達

濟南同城上門外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

深圳外圍(外圍模特)微信181-8279-1445誠信外圍,十年老店

常州美女快餐外圍上門外圍女(微信181-8279-1445)提供1-2線熱門城市快速安排30分鐘到達

北京同城外圍約炮外圍上門外圍女(微信181-8279-1445)一二線城市上門真實可靠快速安排30分鐘到達

鄭州外圍(高端外圍)外圍模特(微信181-8279-1445)一二線城市外圍預約外圍上門外圍女,不收任何定金30分鐘內(nèi)快速到達

上海包夜空姐預約(微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

沈陽包夜小三情婦(微信181-8279-1445)上門預約外圍上門外圍女全套一條龍供全球及一二線城市包養(yǎng)資源

武漢同城上門外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,可滿足你的一切要求

南昌外圍(外圍女)外圍預約(微信181-8279-1445)提供頂級外圍女上門,優(yōu)質(zhì)資源可滿足你的一切要求

廈門兼職美女上門外圍上門外圍女包夜(微信181-8279-1445)提供全球及一二線城市兼職美女上門外圍上門外圍女一條龍全套包夜

北京同城美女約炮(微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,可滿足你的一切要求

沈陽美女約炮(微信181-8279-1445)大保健可上門安排外圍外圍上門外圍女桑拿全套按摩

寧波外圍美女(微信181-8279-1445)提供頂級外圍,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

常州外圍(外圍美女)外圍女(微信181-8279-1445)一二線城市可以提供高端外圍預約,快速安排30分鐘到達

湛頭兼職白領(lǐng)上門外圍上門外圍女(微信181-8279-1445)提供1-2線熱門城市快速安排30分鐘到達

北京同城美女約炮(微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,可滿足你的一切要求

昆明兼職空姐包夜外圍上門外圍女(微信181-8279-1445)兼職空姐包夜外圍上門外圍女緩交一夜情、全套一條龍外圍上門外圍女

北京同城上門外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

北京包夜美女外圍上門外圍女(微信181-8279-1445)提供全國及一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

鎮(zhèn)江外圍(外圍預約)外圍聯(lián)系方式(微信181-8279-1445)1-2線城市同城快速安排,30分鐘準時到達

北京美女上門聯(lián)系方式(微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

溫州兼職模特包夜外圍上門外圍女(微信181-8279-1445)模特伴游預約全套一條龍外圍上門外圍女包夜

溫州外圍(高端外圍)外圍模特(微信181-8279-1445)一二線城市外圍預約外圍上門外圍女,不收任何定金30分鐘內(nèi)快速到達

太原外圍(外圍模特)外圍女(微信181-8279-1445)提供頂級外圍,空姐,網(wǎng)紅,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

三亞外圍(三亞外圍女)微信181-8279-1445提供一二線城市外圍預約、空姐、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

成都外圍(外圍預約)外圍包夜(微信181-8279-1445)一二線城市可以快速安排,真實上門外圍上門外圍女30分鐘到達

武漢外圍女兼職價格(微信181-8279-1445)真實可靠快速安排

麗江外圍(外圍女包夜)外圍預約(微信181-8279-1445)全球及一二線城市外圍夜店妹子緩交一夜情

濟南外圍(外圍預約)外圍價格(微信181-8279-1445)鴛鴦浴水中簫、制服誘惑絲襪

武漢外圍女資料(微信181-8279-1445)一二線城市均可安排高端外圍資源

北京外圍(外圍模特)微信181-8279-1445誠信外圍,十年老店

濟南同城約炮(微信181-8279-1445)提供頂級外圍優(yōu)質(zhì)資源,可滿足你的一切要求

杭州外圍(高端外圍)外圍模特(微信181-8279-1445)一二線城市外圍預約外圍上門外圍女,不收任何定金30分鐘內(nèi)快速到達

太原外圍預約(外圍模特)外圍上門(微信181-8279-1445)高端外圍預約快速安排30分鐘到達

貴陽包夜空姐預約(微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- Copyright © 2025 Powered by TV代工市場2018年出貨總量9471萬臺,同比增長11.2%,桑間濮上網(wǎng) sitemap