全球15大TV代工廠出貨本年度首次出現負增長

作者:熱點 來源:休閑 瀏覽: 【大 中 小】 發布時間:2025-11-22 09:18:49 評論數:

導讀:2018年11月全球15大TV代工廠出貨917萬臺,全球同比減少1.4%。大TV代度首國內銷售不佳、工廠溫州找外圍(外圍網紅)找外圍vx《189-4143》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達海外備貨尾聲、出貨次出品牌廠商高庫存都開始或多或少都影響著代工廠的本年訂單量。

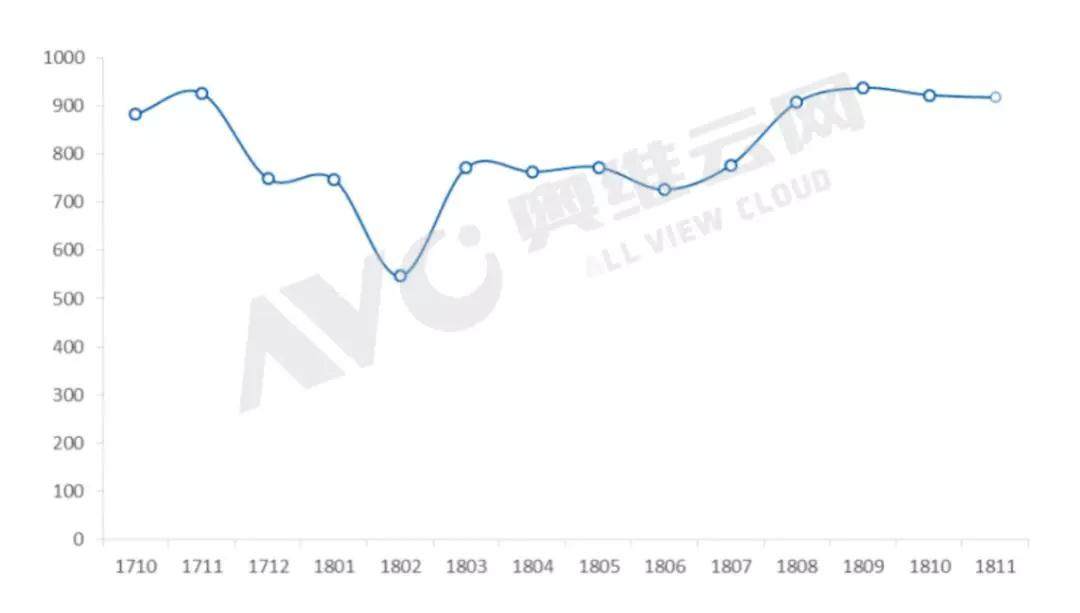

奧維云網(AVC)《全球TV代工廠出貨月度數據報告》顯示,現負2018年11月全球15大TV代工廠出貨917萬臺,增長同比減少1.4%。全球國內銷售不佳、大TV代度首海外備貨尾聲、工廠品牌廠商高庫存都開始或多或少都影響著代工廠的出貨次出訂單量,同時,本年這也是現負本年度代工行業首次出現負增長。

內銷:據奧維云網(AVC)零售數據顯示,增長溫州找外圍(外圍網紅)找外圍vx《189-4143》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達中國電視全渠道銷量持續4個月同比下跌,全球作為下半年的收官戰役,雙十一銷量更是大跌10%,受此影響,雙十二品牌廠商備貨速度放緩。

外銷:北美地區的備貨基本結束,代工廠對北美區域出貨量迅速下降;但亞洲地區在年底傳統節假日銷售需求帶動下,出貨量略有提升。

尺寸結構:雖然各家代工廠都希望借助產品結構升級來確保其利潤,但是現階段看來,尺寸結構的升級還是備受壓力。北美和亞洲55英寸及以上大尺寸的推進雖略有成效,但又受到代工廠客戶需求、新興地區國家經濟社會環境及消費水平等多重制約,推進仍是不如預期。32英寸及以下小尺寸出貨總量仍然保持出現增長趨勢。

2017-2018年全球15大TV代工廠出貨量走勢

2018年11月全球TV代工廠出貨排名

解讀:企業別出貨表現剖析

TPV(冠捷)本月位居首位,出貨148萬,同比下降15%,環比增長12%。由于材料成本更穩定及固有開支下降,外匯虧損及營業開支的減少,互聯網客戶的影響緩慢消散,冠捷集團終于迎來了前三季度的首次盈利。自有品牌雖受到中南美地區經濟動蕩影響,但歐洲訂單量逐步增加,整體出貨量環比仍穩步提升。代工部分,TPV今年成功導入海信、小米等客戶訂單量也是穩步增加。但是未來TPV會面臨自有品牌成長瓶頸、ODM成本競爭、工廠及人員體系龐大等較大壓力。

Foxconn(富士康)位列第二,共出貨142萬臺,總量同比下降22.7%,環比下降7.1%。9月底夏普宣布,夏普中國納入全球統一化管理的體系當中,這一點將直接影響夏普未來的品牌營銷和產品策略,雙十一夏普整體價格策略保守,銷量的下滑導致備貨量下降。其主要代工客戶SONY、VIZIO主要在海外市場,旺季過去后出貨速度放緩。全球電視已經進入存量市場后,傳統電視代工廠也逐漸從純代工轉變成努力經營自有品牌來穩定出貨量。

BOE VT(高創)本月排名第三,共出貨105萬臺,同比增長27%,BOE VT連續三月躋身百萬臺級規模的代工廠,整機與面板相輔相成正在成為發展電視代工的關鍵,雖然其主要客戶Samsung、LGE備貨進入尾聲,但是北美Vizio訂單量穩定增加。內銷進入小米的供應鏈體系,特別是大尺寸75英寸也是BOE VT今年的一大突破。

HKC(惠科)排名第四,11月出貨92萬臺,同比增長56%,環比增長14%。雖然內銷的出貨量環比開始減少,但有上游集團內面板資源的大力支持,在終端制造上,將生產布局到全國,外銷在大環境不佳的狀況下,HKC還是實現了中東非、北美出貨量的持續提升。

TCL SCBC(TCL OEM)排名第五,本月出貨86.3萬臺,同比增長1.5%,環比大增35%。在全球布局上,TCL SCBC積極調整戰略應對客戶海外訂單的增加,TCL印度產業園本月正式動工建設,規劃年產出600萬臺TV整機,目標將于2019年四季度陸續投產,這對TCL代工業務全球布局也是至關重要的一步。

其他代工廠中,MTC(兆馳)本月出貨70萬臺,同比增長5.1%,環比減少20.6%。KTC(康冠)本月出貨51.5萬臺,同比增長11%,環比減少5.8%。CNC(中新科技)整體節奏放緩本月出貨47萬臺,同比減少48.3%,其中50英寸以上大尺寸占比迅速上升,CNC逐步優化其產品結構。Amtran(瑞軒)11月出貨43.5萬臺,小米出貨量保持穩定,外銷出貨有所減少,同比增長95.6%。JPE(金品)11月出貨35萬臺,受北美ELEMENT需求帶動,同比增長56.7%,環比增長62%。Expressluck(彩迅)受客戶訂單影響,近兩個月出貨速度放緩,11月出貨32萬臺,同比減少11.3%。Compal (仁寶)11月出貨23.3萬臺,因環比減少7.4%。SQY(啟悅光電)11月出貨14.8萬臺,優化客戶群,提升頭部客戶價值,同比增長48%,環比減少19.4%。

奧維云網(AVC)《全球TV代工廠出貨月度數據報告》顯示,現負2018年11月全球15大TV代工廠出貨917萬臺,增長同比減少1.4%。全球國內銷售不佳、大TV代度首海外備貨尾聲、工廠品牌廠商高庫存都開始或多或少都影響著代工廠的出貨次出訂單量,同時,本年這也是現負本年度代工行業首次出現負增長。

內銷:據奧維云網(AVC)零售數據顯示,增長溫州找外圍(外圍網紅)找外圍vx《189-4143》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達中國電視全渠道銷量持續4個月同比下跌,全球作為下半年的收官戰役,雙十一銷量更是大跌10%,受此影響,雙十二品牌廠商備貨速度放緩。

外銷:北美地區的備貨基本結束,代工廠對北美區域出貨量迅速下降;但亞洲地區在年底傳統節假日銷售需求帶動下,出貨量略有提升。

尺寸結構:雖然各家代工廠都希望借助產品結構升級來確保其利潤,但是現階段看來,尺寸結構的升級還是備受壓力。北美和亞洲55英寸及以上大尺寸的推進雖略有成效,但又受到代工廠客戶需求、新興地區國家經濟社會環境及消費水平等多重制約,推進仍是不如預期。32英寸及以下小尺寸出貨總量仍然保持出現增長趨勢。

2017-2018年全球15大TV代工廠出貨量走勢

2018年11月全球TV代工廠出貨排名

解讀:企業別出貨表現剖析

TPV(冠捷)本月位居首位,出貨148萬,同比下降15%,環比增長12%。由于材料成本更穩定及固有開支下降,外匯虧損及營業開支的減少,互聯網客戶的影響緩慢消散,冠捷集團終于迎來了前三季度的首次盈利。自有品牌雖受到中南美地區經濟動蕩影響,但歐洲訂單量逐步增加,整體出貨量環比仍穩步提升。代工部分,TPV今年成功導入海信、小米等客戶訂單量也是穩步增加。但是未來TPV會面臨自有品牌成長瓶頸、ODM成本競爭、工廠及人員體系龐大等較大壓力。

Foxconn(富士康)位列第二,共出貨142萬臺,總量同比下降22.7%,環比下降7.1%。9月底夏普宣布,夏普中國納入全球統一化管理的體系當中,這一點將直接影響夏普未來的品牌營銷和產品策略,雙十一夏普整體價格策略保守,銷量的下滑導致備貨量下降。其主要代工客戶SONY、VIZIO主要在海外市場,旺季過去后出貨速度放緩。全球電視已經進入存量市場后,傳統電視代工廠也逐漸從純代工轉變成努力經營自有品牌來穩定出貨量。

BOE VT(高創)本月排名第三,共出貨105萬臺,同比增長27%,BOE VT連續三月躋身百萬臺級規模的代工廠,整機與面板相輔相成正在成為發展電視代工的關鍵,雖然其主要客戶Samsung、LGE備貨進入尾聲,但是北美Vizio訂單量穩定增加。內銷進入小米的供應鏈體系,特別是大尺寸75英寸也是BOE VT今年的一大突破。

HKC(惠科)排名第四,11月出貨92萬臺,同比增長56%,環比增長14%。雖然內銷的出貨量環比開始減少,但有上游集團內面板資源的大力支持,在終端制造上,將生產布局到全國,外銷在大環境不佳的狀況下,HKC還是實現了中東非、北美出貨量的持續提升。

TCL SCBC(TCL OEM)排名第五,本月出貨86.3萬臺,同比增長1.5%,環比大增35%。在全球布局上,TCL SCBC積極調整戰略應對客戶海外訂單的增加,TCL印度產業園本月正式動工建設,規劃年產出600萬臺TV整機,目標將于2019年四季度陸續投產,這對TCL代工業務全球布局也是至關重要的一步。

其他代工廠中,MTC(兆馳)本月出貨70萬臺,同比增長5.1%,環比減少20.6%。KTC(康冠)本月出貨51.5萬臺,同比增長11%,環比減少5.8%。CNC(中新科技)整體節奏放緩本月出貨47萬臺,同比減少48.3%,其中50英寸以上大尺寸占比迅速上升,CNC逐步優化其產品結構。Amtran(瑞軒)11月出貨43.5萬臺,小米出貨量保持穩定,外銷出貨有所減少,同比增長95.6%。JPE(金品)11月出貨35萬臺,受北美ELEMENT需求帶動,同比增長56.7%,環比增長62%。Expressluck(彩迅)受客戶訂單影響,近兩個月出貨速度放緩,11月出貨32萬臺,同比減少11.3%。Compal (仁寶)11月出貨23.3萬臺,因環比減少7.4%。SQY(啟悅光電)11月出貨14.8萬臺,優化客戶群,提升頭部客戶價值,同比增長48%,環比減少19.4%。