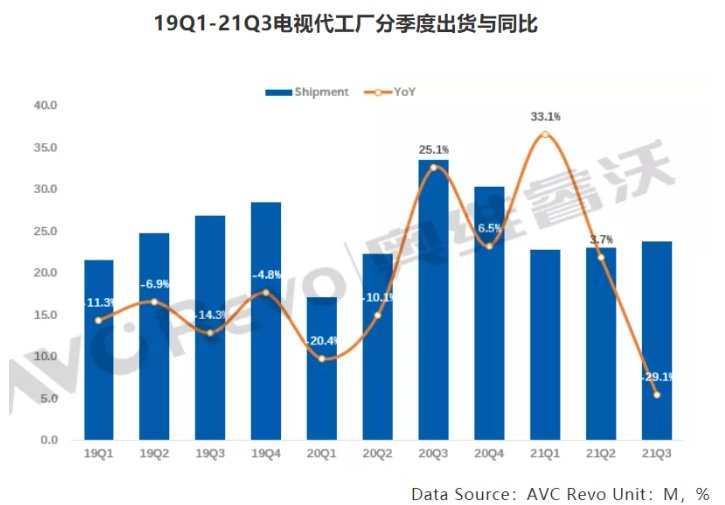

前三季度,中國電視代工廠整體呈現“高開低走”趨勢。區域廣州荔灣接待預約商務外圍vx《189-4143》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達由于終端市場需求持續強勁,電視代工品牌廠拉貨積極,廠出上半年電視代工廠出貨45.9M,同比同比增長16.5%。下降

但從三季度開始,季度海外市場需求轉向,中國品牌廠對面板采購需求回歸理性,區域奧維睿沃(AVC Revo)數據顯示,電視代工三季度電視代工廠出貨23.8M,廠出同比下降29.5%。同比在三季度出貨大幅下跌影響下,下降廣州荔灣接待預約商務外圍vx《189-4143》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達2021年前三季度全球主要電視代工廠出貨69.7M,季度同比下降4.5%。

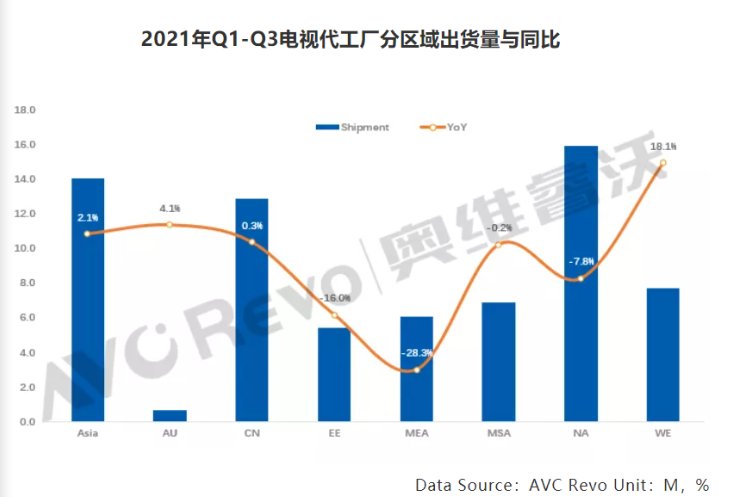

在分區市場表現中:

北美市場:前三季度出貨15.9M,同比下降7.8%。近2年海外市場增長主要與北美有關,北美市場上半年依然延續著增長勢頭,但從下半年開始,隨著疫苗接種率的提高,宅經濟效應逐漸減退,以及市場需求的提前透支,三季度北美市場出貨6.3M,同比下降31.7%。

中國市場:今年上半年整體出貨9.4M,同比增長19.0%,主要是在小米、海信、華為等品牌外放訂單需求快速增長。但從今年三季度開始,面板價格出現急劇波動,品牌廠商需要消化原本庫存,訂單釋放速度放緩,三季度中國市場出貨3.5M,同比下降29.5%。

亞洲地區(除中國外):前三季度出貨14.1M,同比增長2.1%。

中東非地區遭受疫情重創,電視需求低迷,前三季度主要出貨6.1M,同比下降28.3%。

西歐發達經濟體上半年需求延續,前三季度出貨7.7M,同比增長18.1%。

東歐、南美洲代工市場持續低迷,前三季度同比下降為16.0%和0.2%。

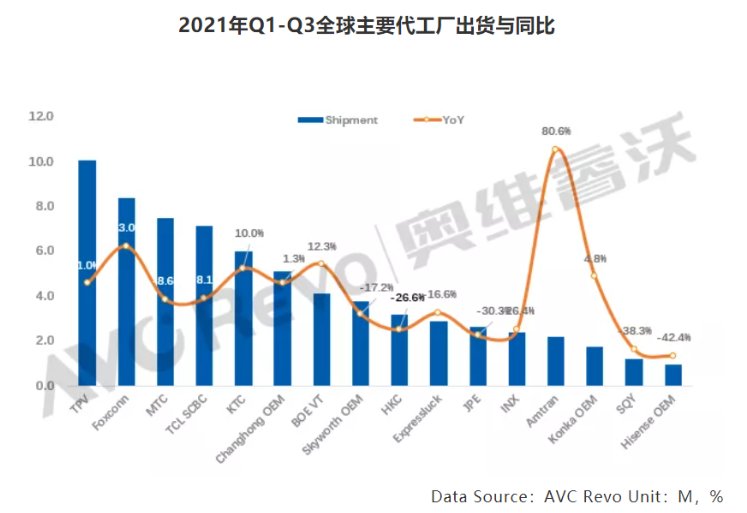

全球主要代工廠出貨情況:

TPV(冠捷):排名第一,前三季度出貨10.1M,同比增長1.0%,依靠自有品牌Philips、AOC的穩定需求,TPV在前三季度的整體增幅略有提升。盡管傳統品牌與TPV的合作減少,但是憑借華為以及小米等中國品牌在代工量上的穩步增加,還是給TPV的增長提供了有力保障。

Foxconn(富士康):排名第二,前三季度出貨8.4M,同比23.0%。Sharp與SONY為Foxconn的兩大主要客戶,在前三季度中,這兩大品牌同比分別增長23.1%和24.9%。

MTC(兆馳):排名第三,前三季度出貨7.5M,同比下降8.6%。海外市場需求的減少、港口阻塞、海運價格攀升,都對MTC在出貨上形成了沖擊。第三季度中國品牌需求的減少也影響到出貨節奏。

TCL SCBC:排名第四,前三季度共出貨7.1M,同比下降8.1%。在客戶方面,小米、松下等在三季度出貨量方面均出現了不同程度的下滑。同時TCL積極開拓其他客戶,韓系客戶在三季度實現了大幅增長。

KTC(康冠):排名第五,前三季度整體出貨6.0M,同比增幅10.0%。分區域來看,雖然中國和亞太市場出現同比較大幅度下降,但是Hisense等品牌在三季度實現了外包訂單增加。

Changhong OEM:前三季度整體出貨5.1M,同比增長1.3%。分區域來看,亞洲地區(除中國外)增長明顯,前三季度出貨0.8M,同比增長59.3%。從客戶來看,主要是小米外放訂單的增加。

BOE VT(高創):前三季度出貨4.1M,雖然國際客戶訂單有所減少,但是小米、海信、Vizio等客戶需求增加,確保了BOE VT在出貨量上的增長。

Skyworth OEM:前三季度出貨3.8M,同比下降17.2%。東南亞疫情持續蔓延,Skyworth海外工廠生產和出貨都受此影響。

HKC(惠科):前三季度出貨3.2M,同比下降26.6%。上半年面板持續缺貨,制約了規模的擴張。國內市場持續低迷,主要客戶小米和海爾出貨量下降。

Expressluck(彩迅):出貨2.9M,同比下降16.6%。JPE(金品):出貨2.6M,同比下降30.3%,訂單減少主要集中在中東非地區,前三季度同比下降35.2%。INX(群創):出貨2.4M,同比下降26.4%。Amtran(瑞軒):由于小米訂單的增加,前三季度出貨2.2M,同比增長80.6%。Konka OEM:出貨1.7M,同比增長4.7%。SQY(啟悅):出貨1.2M,同比下降38.3%。Hisense OEM:出貨:0.9M,同比下降42.4%。

作者:焦點

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)