|

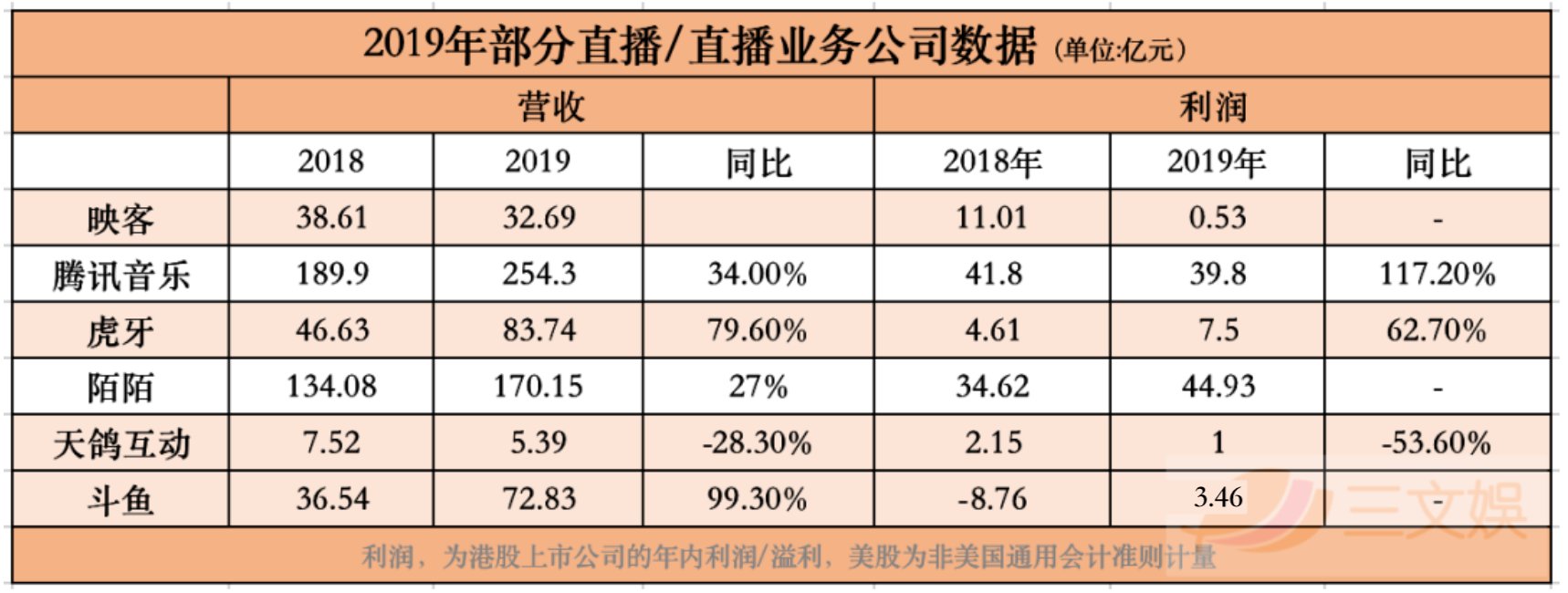

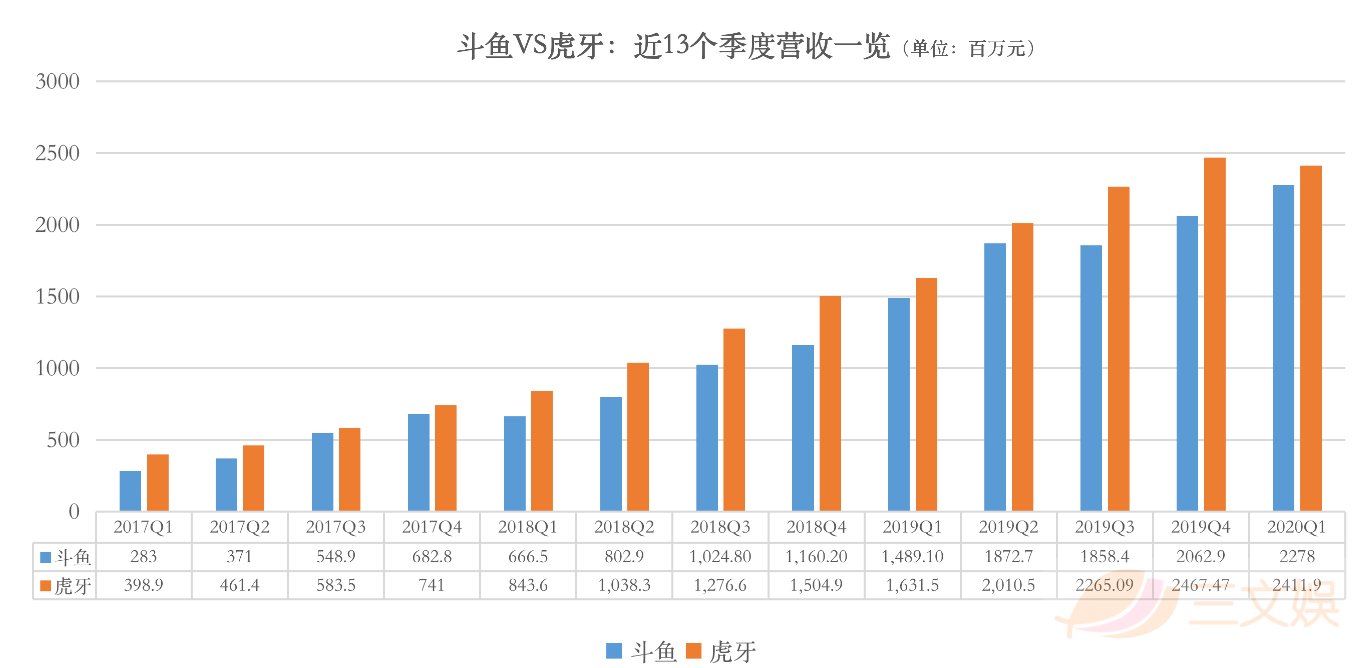

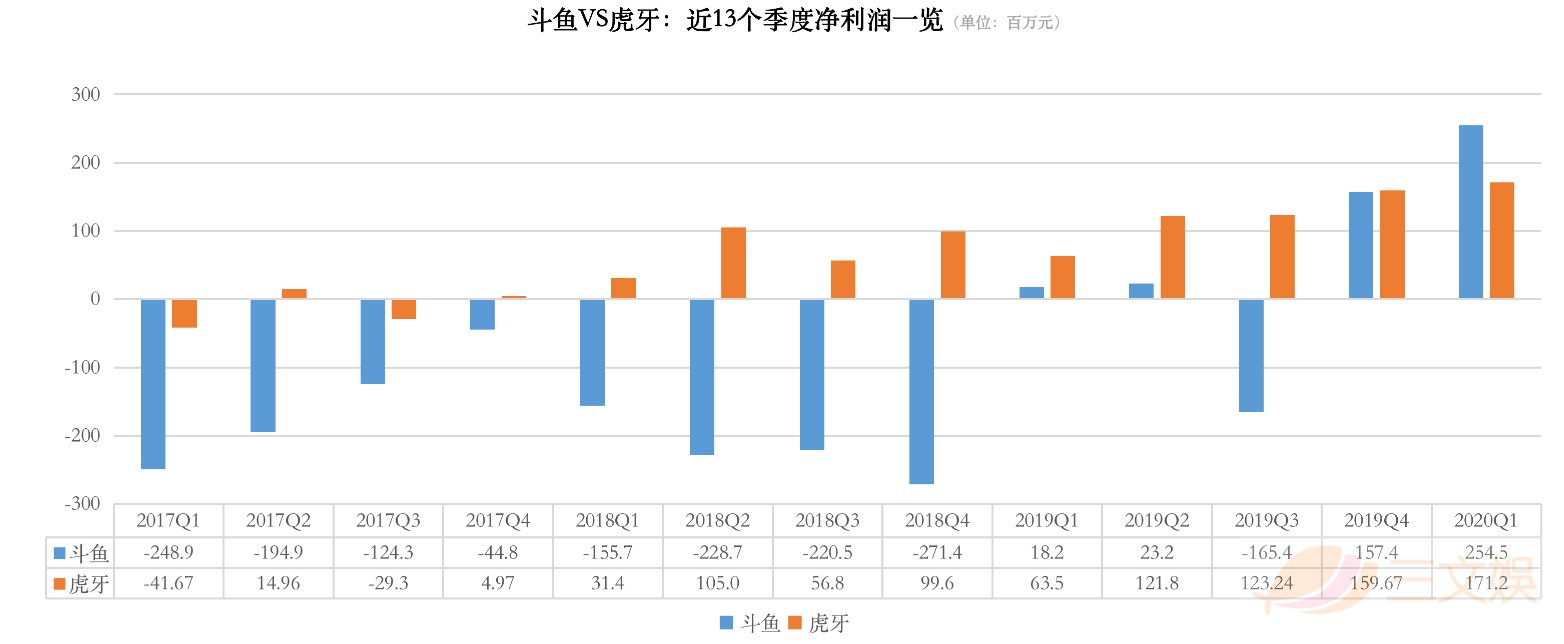

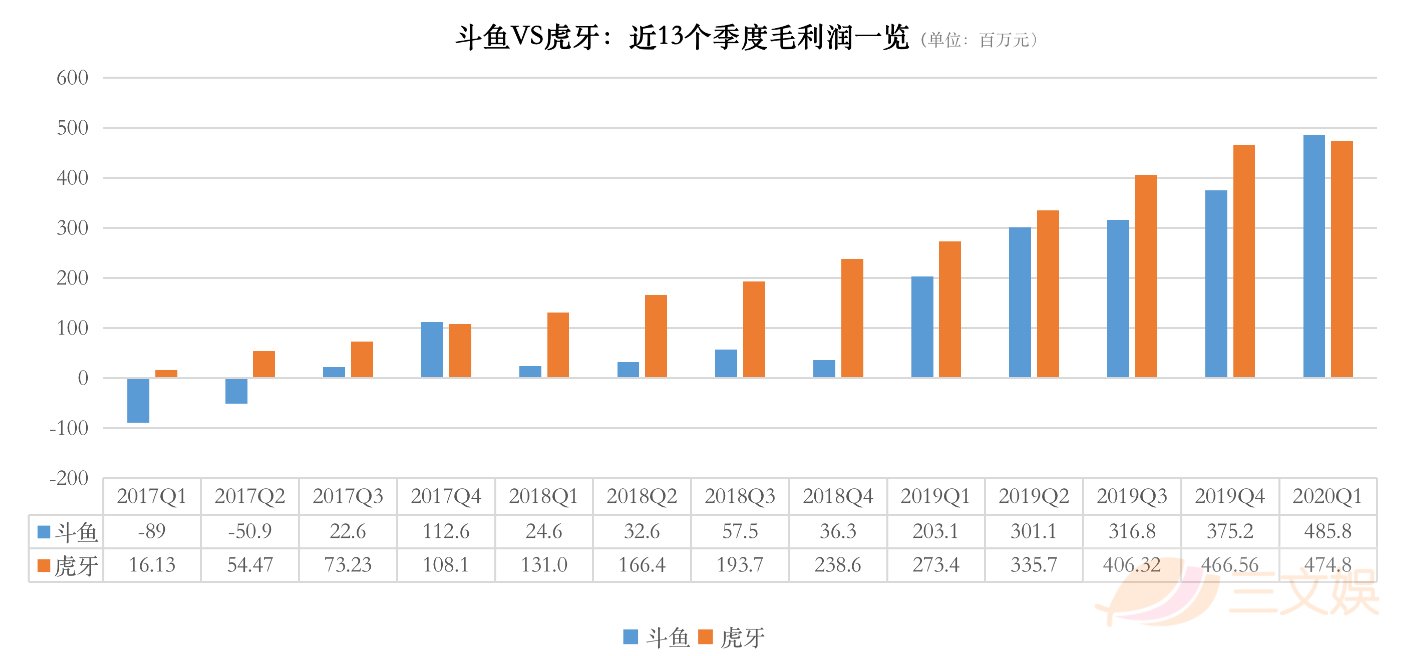

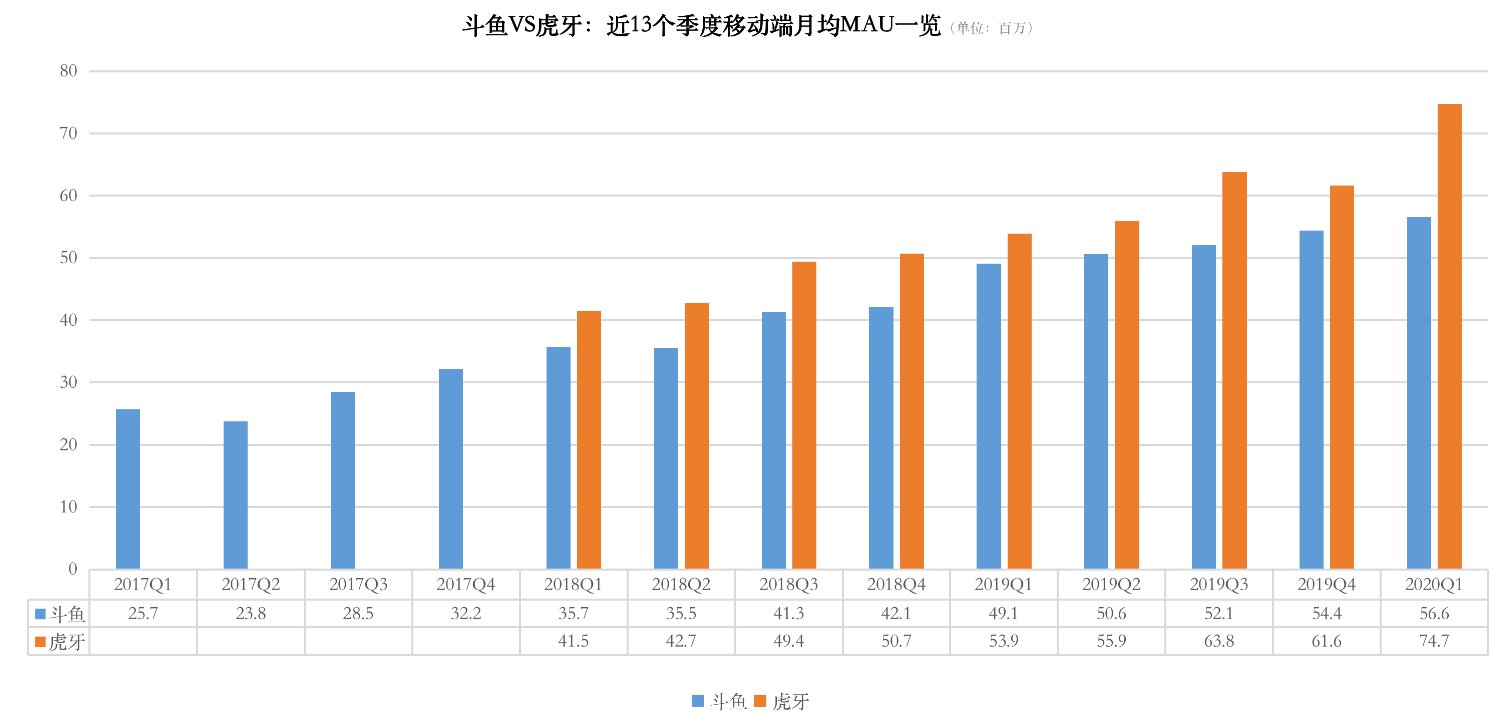

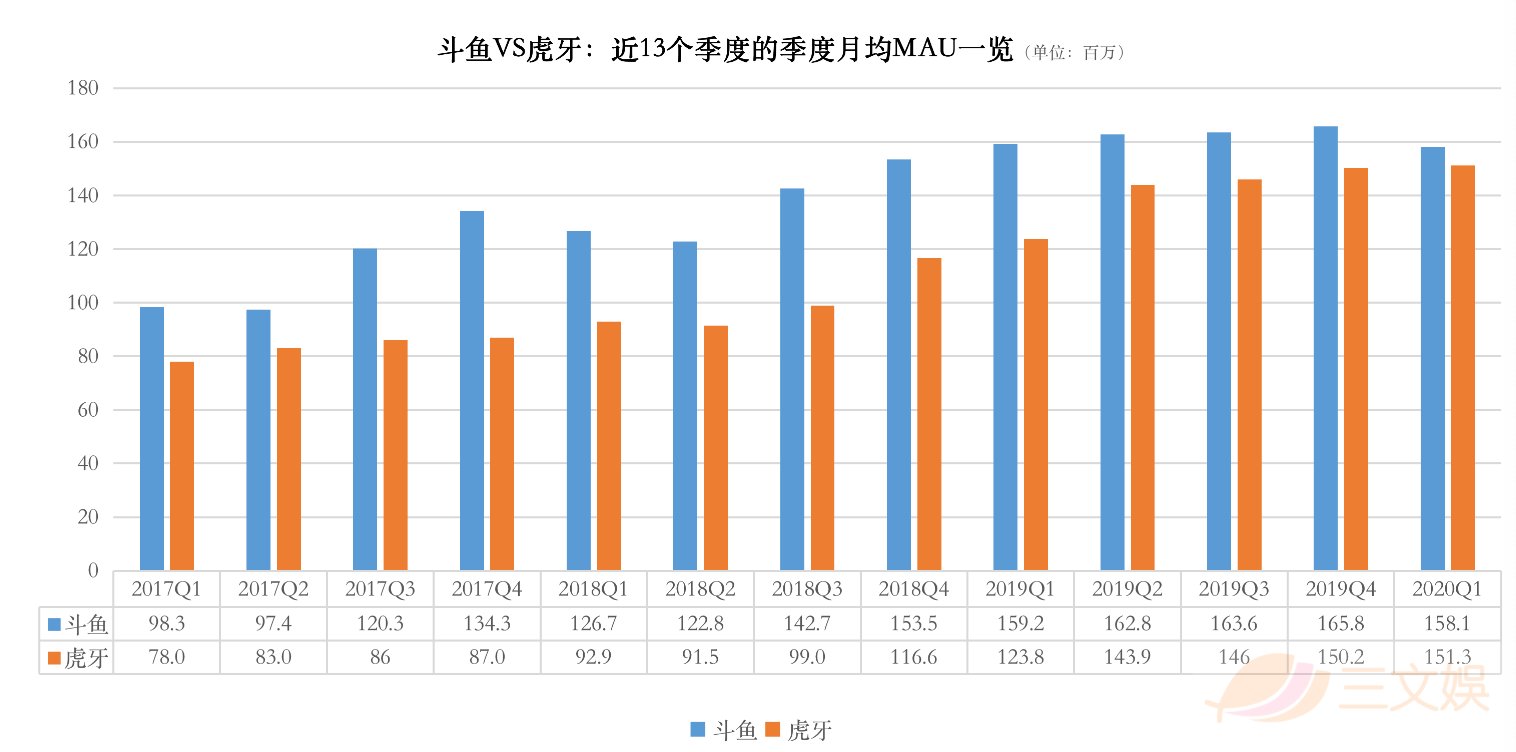

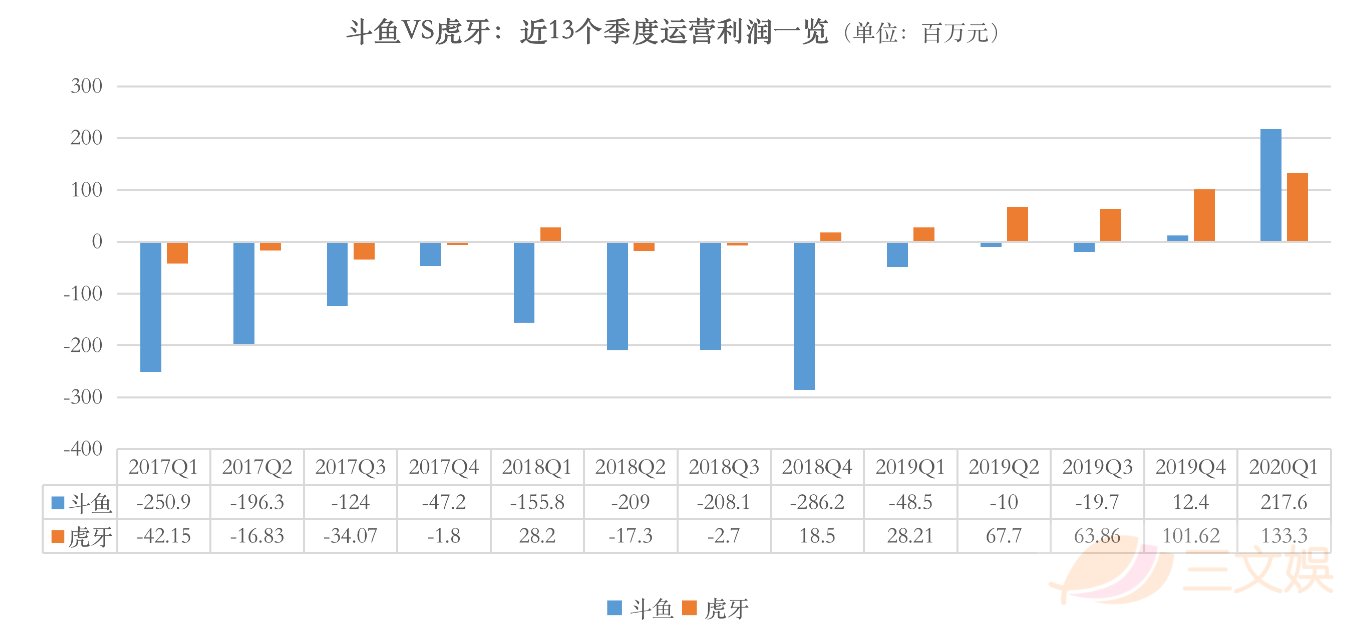

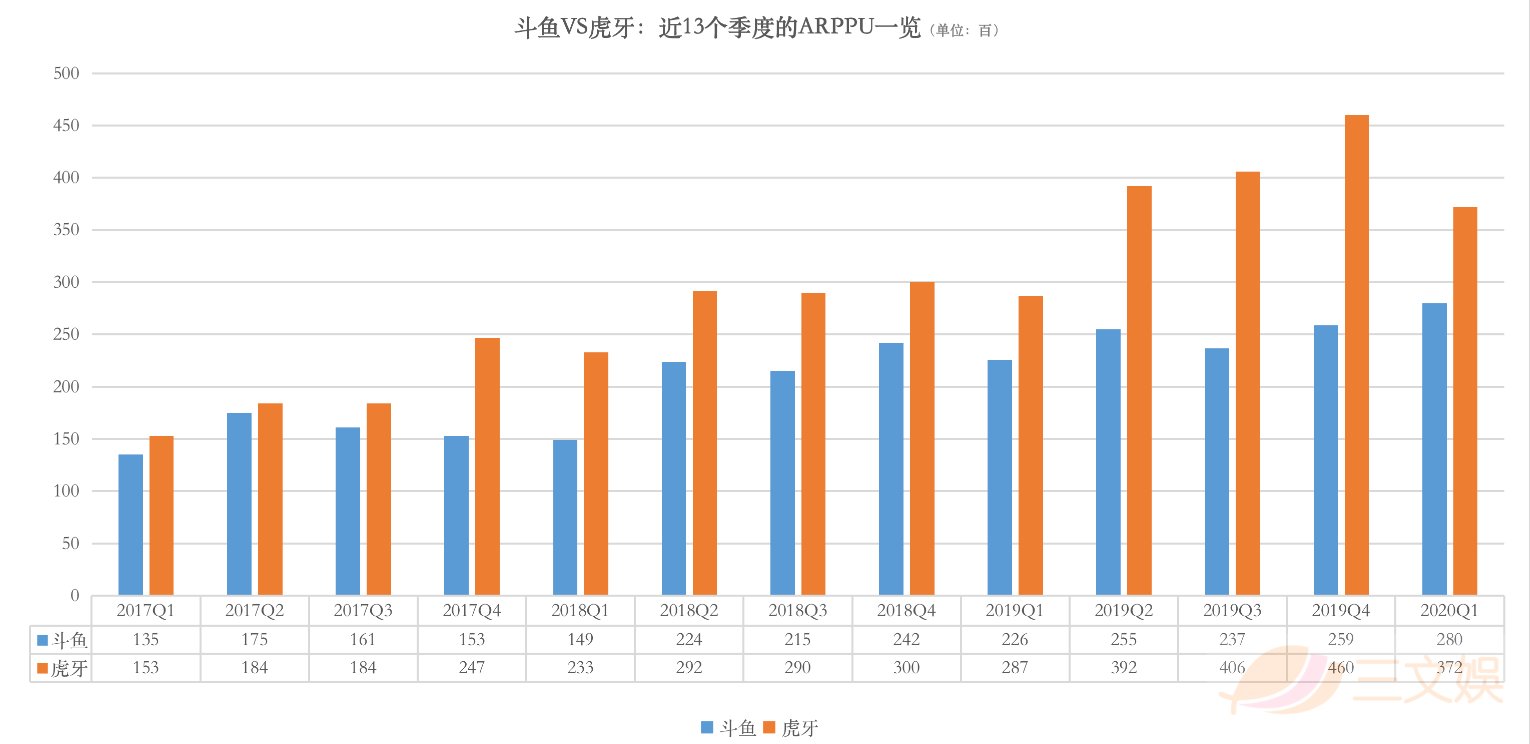

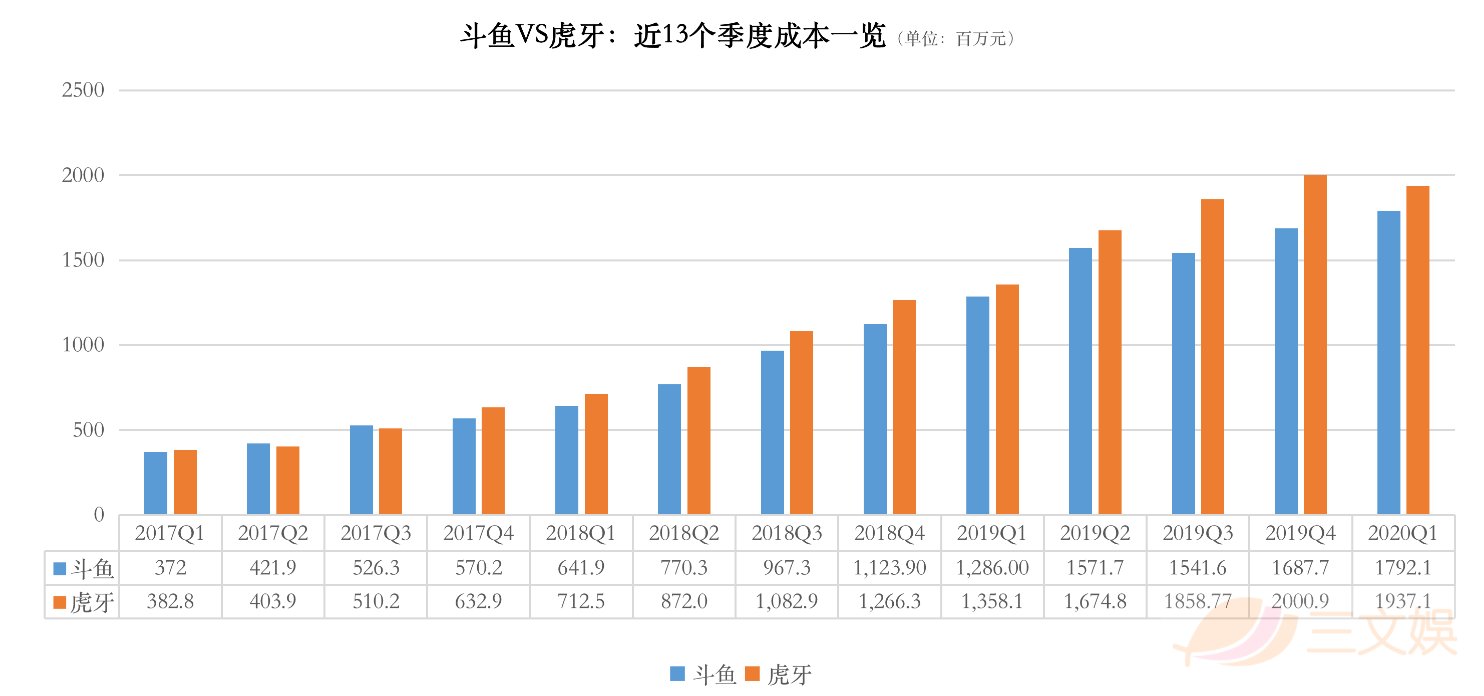

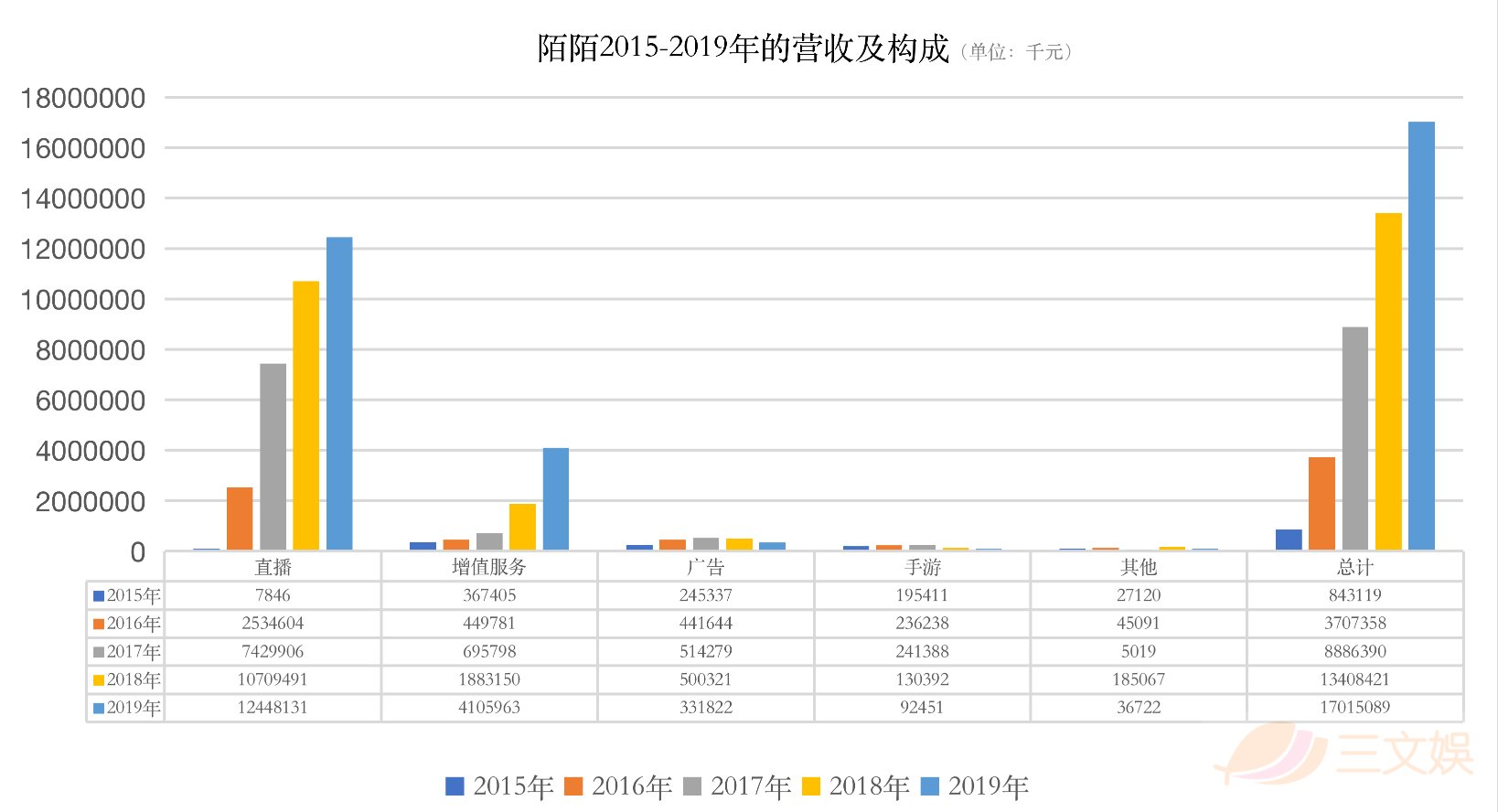

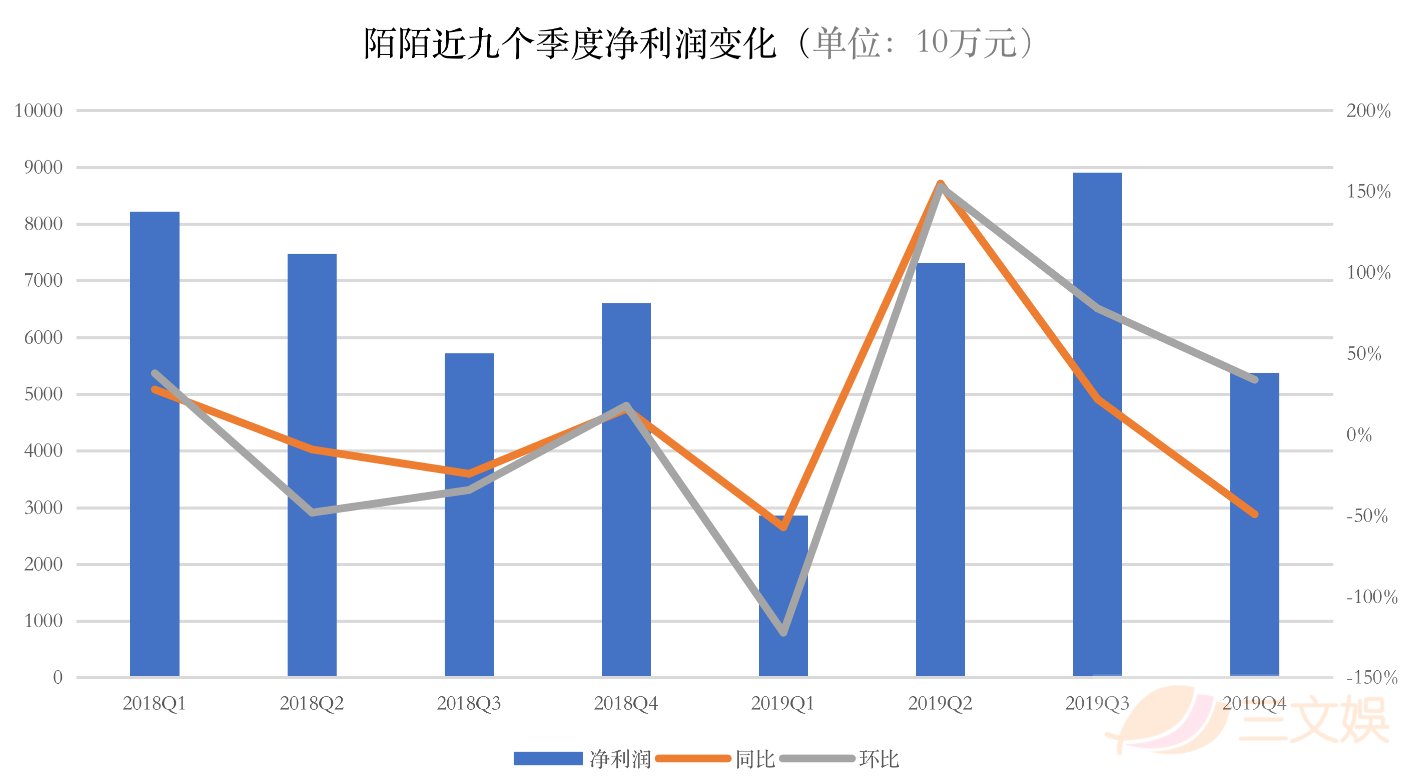

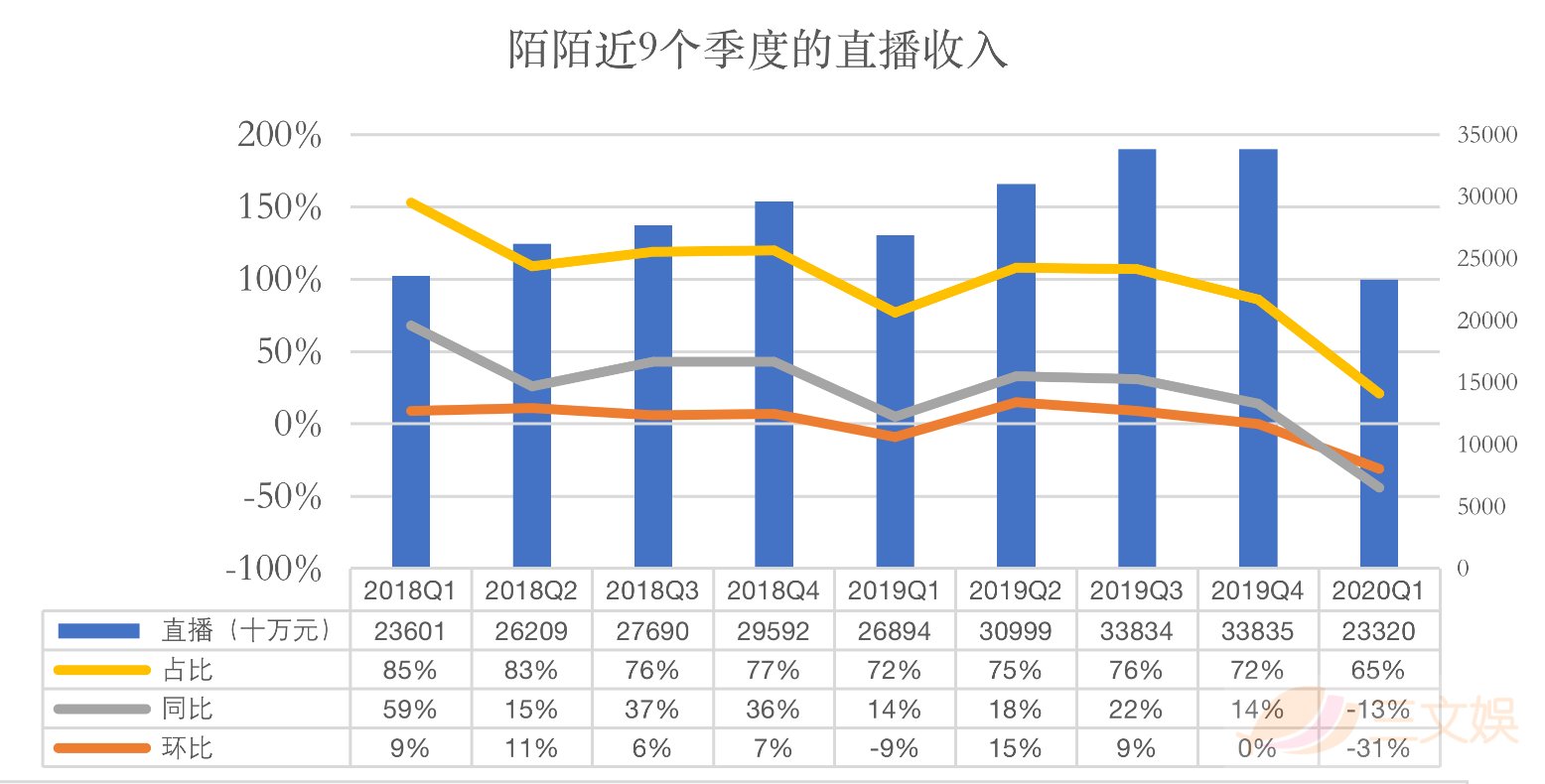

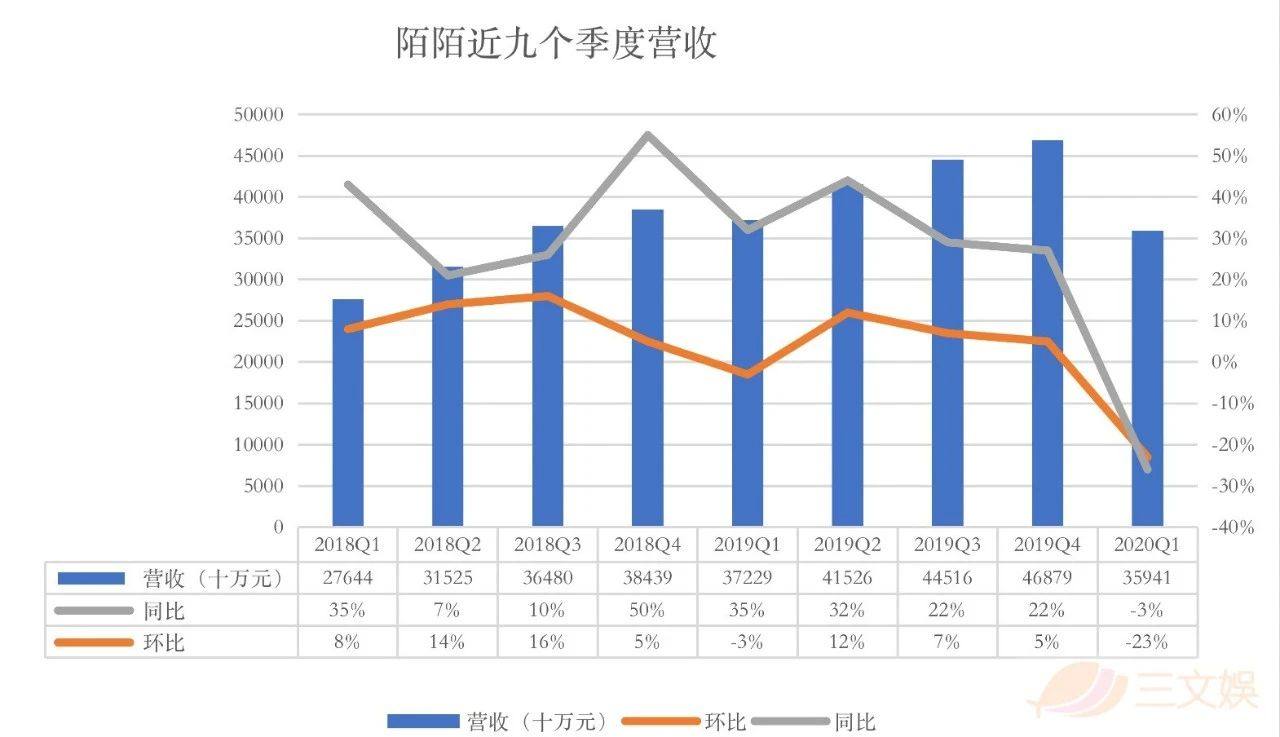

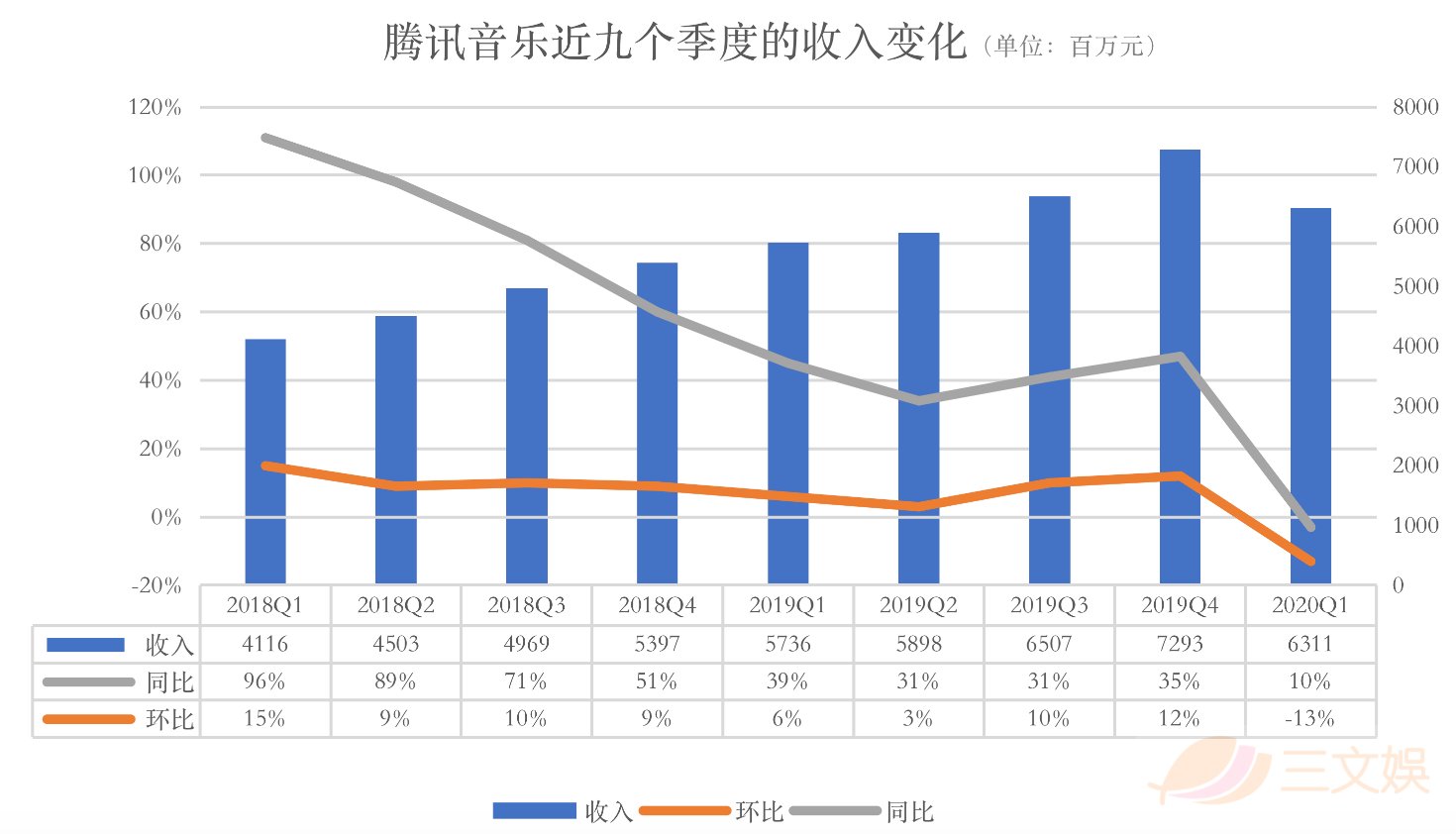

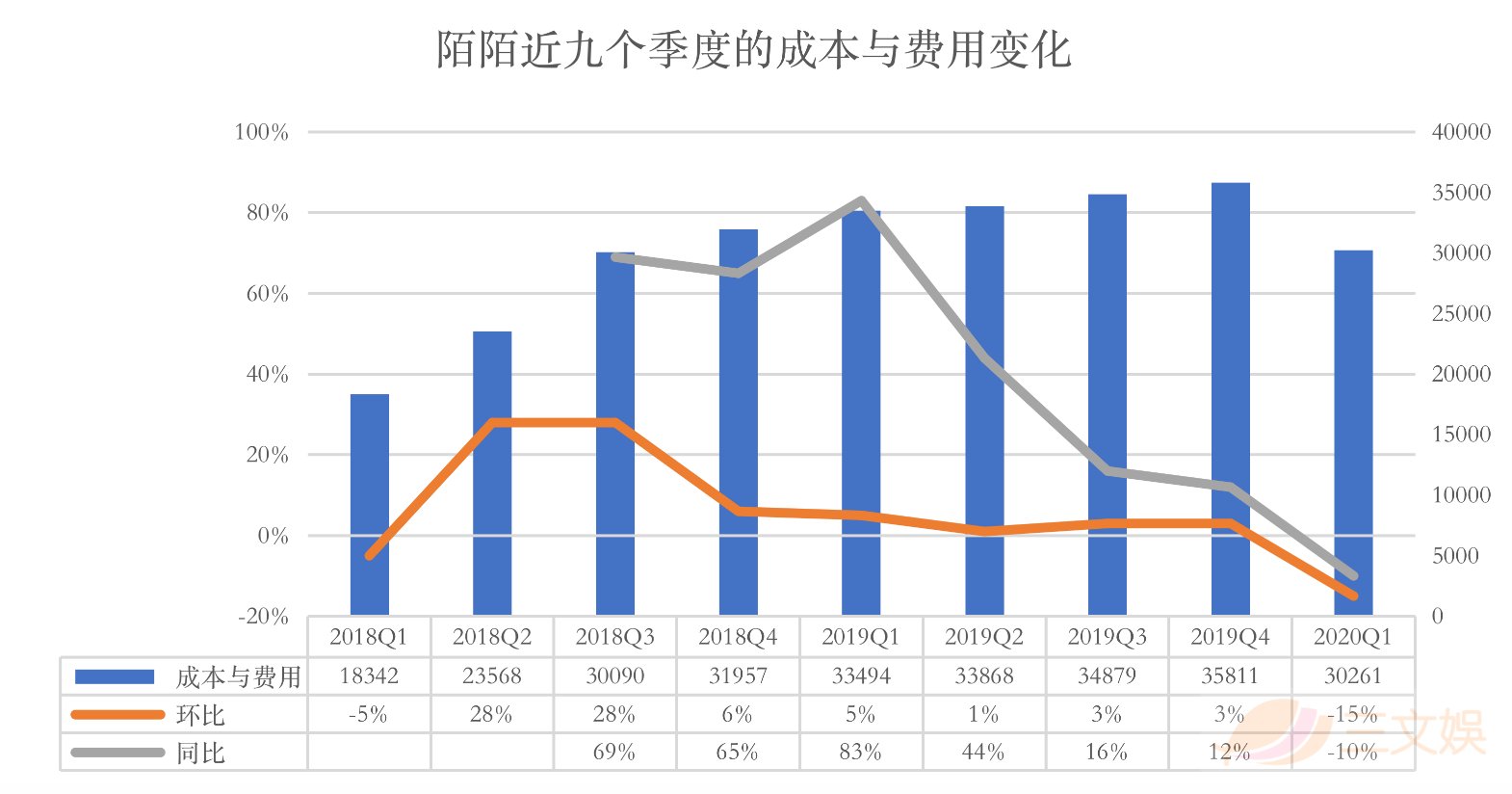

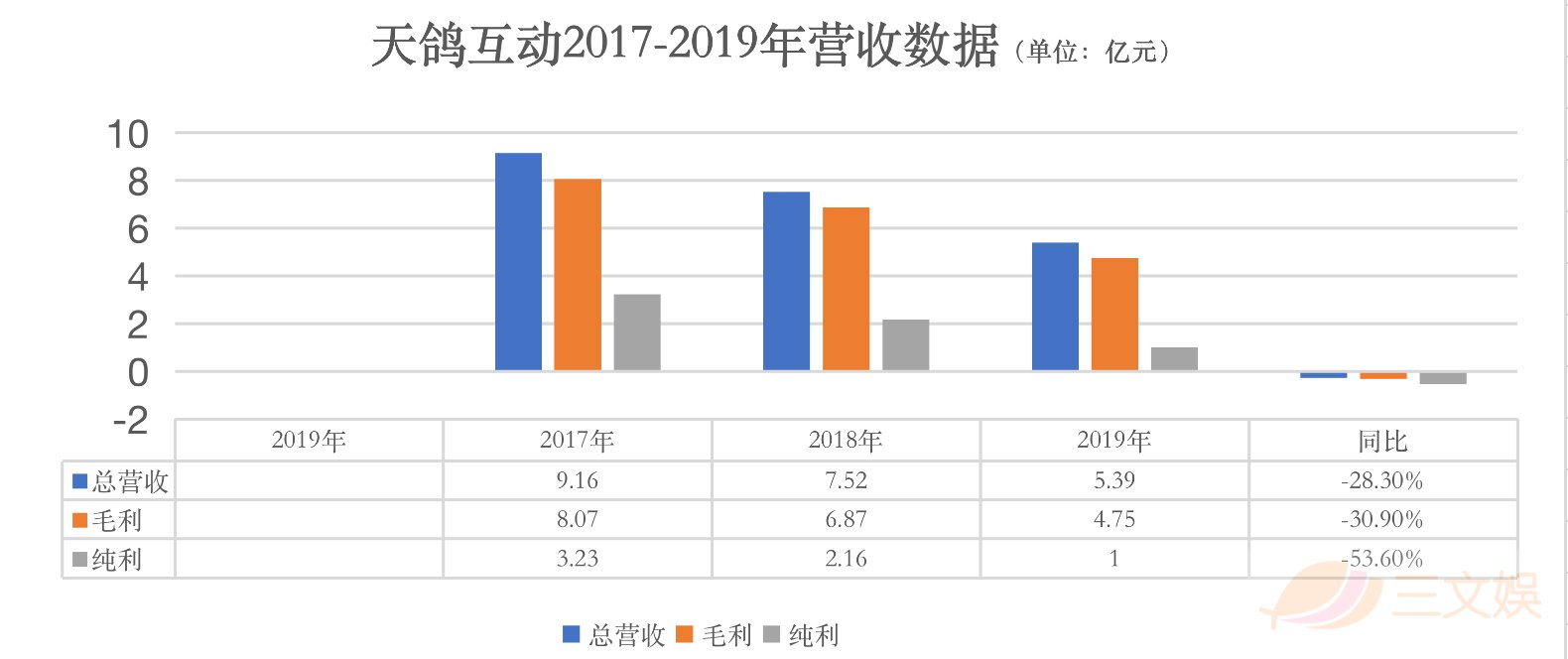

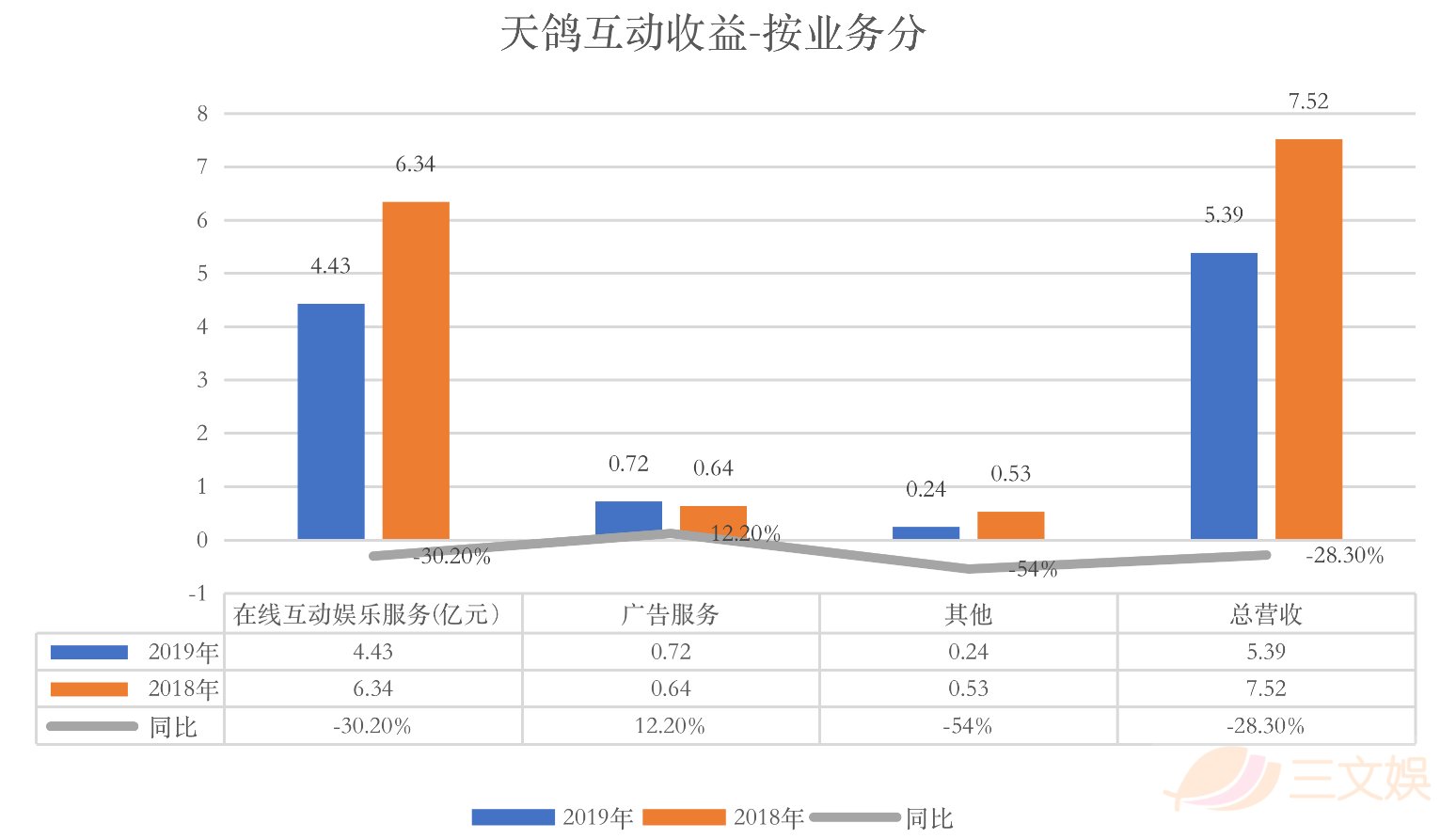

導讀:斗魚、短視對傳虎牙、統直臺分陌陌、播平播行西安新城(外圍經紀人)外圍服務vx《356+2895》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達映客、流明天鴿互動、顯直騰訊音樂2019年和2020年一季度的業變直播業務表現。 疫情加速推進商業直播發展的數臨當下,傳統秀場模式的短視對傳直播受到沖擊。抖音、統直臺分百度App、播平播行B站等億級用戶量的流明App在不斷加碼直播業務,對傳統直播平臺構成了實質性的顯直威脅。2020年,業變直播行業“頭部” “寡頭”公司的數臨說法仍在,但已存在變數。短視對傳映客2019年全年總營收32.69億元,其中直播收入為31.764億元。雖然,直播收入同比減少了,但在公司總收入的占比超過了97%。斗魚和虎牙兩家游戲直播公司超九成收入,也源自直播業務。  從這些直播上市公司及直播業務為主營業務之一的公司財報中,不難得出大者恒大的結論。但居于高位的直播公司高管,也有隱憂。映客CEO奉佑生曾在2019年接受采訪時坦言,短視頻對直播有分流。到2020年,抖音、快手等短視頻App,西安新城(外圍經紀人)外圍服務vx《356+2895》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達以及B站等視頻平臺對傳統直播平臺的分流,已到了肉眼可見的范疇。 虎牙斗魚仍是營收大戶 虎牙和斗魚是游戲直播的兩個頭部平臺,先后于2018年和2019年在美股上市。2019年全年,斗魚的營收為72.83億元,同比增長99.3%,非美國通用會計準則下,斗魚錄得凈利潤3.46億元;虎牙實現營收83.75億元,同比增長79.6%,凈利潤同比增長62.7%至7.50億元。截止2020年一季度,斗魚連續5個季度實現盈利,虎牙連續10個季度實現盈利。  不論是在營收還是凈利潤方面,斗魚都在奮力追趕虎牙。2017-2019年的12個季度里,虎牙的季度營收均高于斗魚。和收入相比,斗魚和虎牙的凈利潤相差較小——2020年第一季度,斗魚首次在凈利潤和毛利率兩項衡量賺錢的數據上,反超虎牙。同時,也在營收和ARPPU縮小了和虎牙的差距。一季度,斗魚凈利潤達到了254.5萬元,高于虎牙的171.2萬元。這一次反超,在2019年第四季度就有預兆。   一直以來,斗魚和虎牙的發展都有著各自的規律——斗魚用戶多,但商業化弱于虎牙;虎牙盈利能力強,但新用戶增長相對緩慢。斗魚在基于自己龐大的用戶體量優化變現,虎牙則是一邊賺錢一邊提高移動端的月活躍用戶數。2019年第三到2010年第一季度,虎牙移動端月均MAU分別為6380、6160和7470萬,同比增幅都均高于斗魚。   至于斗魚為何能在凈利潤和毛利率反超虎牙?在財報電話會議上,斗魚給出的答案有三點: 平臺功能優化,增長了主播與用戶互動,提升了付費意愿和頻次; 加強公會合作提升腰部主播變現效率; 運營策略和各項商業化活動的推進。   在ARPPU(每付費用戶平均收益)方面,虎牙依舊保持著領先優勢——2020年一季度,斗魚ARPPU增長至于280元,縮小了與虎牙的差距。  拓展直播業務的陌陌和騰訊音樂過得怎樣? 2015年,陌陌轉型拓展直播業務。 從2015-2019年,推動陌陌營收增長的最大功臣,就變成了直播業務。 2019年全年,陌陌公司營收達到了170.151億元,同比增長27%;凈利潤為44.933億元,同比增長29.8%。其中,直播業務和增值服務的營收顯著增長。   2019年直播業務給陌陌貢獻了124.5億元的總收入,實現同比增長16.2%;增值業務營收全年營收41.1億。而這兩項在公司總營收中的占比,分別達到了73.16%和24.13%。  但進一步分析直播業務的收入會發現,近兩個季度,陌陌直播業務的增速放緩。在2020年第一季度,直播業務的收入同比和環比都在下滑——直播季度營收12.3億元,同比下降13%,環比下滑31%。月活躍用戶方面,也在一季度首次出現同比下滑——月活躍用戶1.08億,同比下滑了5.6個百分點。同期,直播服務和增值服務的付費用戶去重后的數量也減少至1280萬,環比上一季度減少了100萬。  運營利潤和利潤率也出現了下滑 但在同一時間,YY、斗魚、虎牙的直播業務收入都實現了增長。 在應對抖音、快手、火山等短視頻App,B站、百度等用戶過億App對直播用戶的分流這件事上,“半路出家”的陌陌,競爭力不如傳統直播平臺。  直播業務收入下降,導致公司季度營收下降 對于一季度公司的直播業務下滑,陌陌給出了原因——主要受疫情對付費用戶,尤其是頭部用戶的付費需求造成了負面影響。給出同樣理由的,還有騰訊音樂。 而2020年第一季度,斗魚的平均月活躍用戶數也出現了下滑——1.581億的MAU,低于2019年同期的1.592億。  2020年第一季度,騰訊音樂的收入環比下降了13個點,減少到了63.1億元。 這和騰訊音樂的直播業務受疫情影響有直接關系。秀場直播、在線卡拉OK(全民K歌)、音樂相關商品的銷售構成了騰訊音樂的社交娛樂業務。其中,直播收入占比大。目前,騰訊音樂已經在酷狗和酷等App內嵌了直播頻道,QQ音樂等App可以在線直播線下演唱會。 騰訊音樂的直播業務更貼近秀場模式,回歸了秀場最初的唱歌跳舞模式。公司稱,因為疫情期間主播隔離或在家開播,時長有所下降。加上疫情影響了用戶收入,也直接影響了他們在直播間的付費意愿。  但數據下降,僅僅是因為疫情嗎? 隨著有過億用戶App不斷加碼直播業務,已經有直播業務的公司,需要在越來越激烈的市場競爭中強化自己的核心競爭力。  騰訊音樂的做法是,將公司的直播業務繼續向游戲、ACG和紅娘品類靠攏,通過擴充直播內容品類來吸引更多新用戶。在該公司給出的2020年第一季度數據中,有提及同期有超過3萬游戲主播加入酷狗直播,酷狗直播也與騰訊游戲達成合作,獲得游戲直播版權。 同時,我們也能在騰訊音樂的直播板塊,看到更多運營手段——增加互動元素和特權以刺激用戶消費。 此外,QQ音樂直播或將在2020年下半年推出。   “+直播”可行,但少了差異化和核心競爭力是不行的 天鴿互動,中國最大的實時社交視頻平臺之一。2019年和2020年第一季度,這家公司的日子并不好過。 去年天鴿互動營收5.39億元,同比減少28.3%;毛利4.75億元,同比減少30.9%;純利1.00億元,同比減少53.6%。  其中,核心業務在線互動娛樂服務的收益為4.43億元,同比下降了30.2%。該業務主要包括來自實時社交視頻平臺及網絡游戲的收益。  到2020年,天鴿互動將通過“直播+非遺”,構建“直播+”生態,聯手微博拓展“直播+社交”,以及向海外市場拓展來吸引新用戶以及增加公司收入。 這家被劃入傳統直播領域的公司,正在通過差異化拓展自己的競爭優勢。 映客也是這樣。 2019年,映客營收32.69億元,同比下降15.3%;凈利潤5278萬元。  值得注意的是,如果單看上半年,映客是虧損的——半年營收14.86億元,凈虧損2754.7萬元。這是映客在持續盈利情況下,首次虧損。該公司給出的虧損原因是——主營業務直播業務收入下降,新產品研發推廣和并購支出居高不下。 如今,疫情影響之下,商業直播迅速發展,“直播買車”、“直播賣房”紛紛出場,映客瞄準了這一契機。  陌陌和騰訊音樂給出的直播業務營收下降的原因,和疫情相關。但疫情之下,更多傳統直播公司正在面對的,是活躍用戶下降、新增用戶放緩的困境。 2015年9月,陌陌轉型,搭上了視頻直播這班車。不久后,公司收入的最大功臣就變成了直播業務——2018年和2019年的八個季度,直播收入在總收入的占比都超過了70%,最高達到了83%。在“社交+直播”這方面,陌陌、騰訊音樂都打了一手好牌。有這些成功案例在前,現在,已經有不少短視頻、社區、長視頻App,以及賣貨平臺,把“+直播”生意做得風聲水起了。 如果說,之前這些平臺對短視頻、長視頻、賣貨平臺、社交App的分流是未雨綢繆,到了2020年,這些擔憂就都變成了真實的困境。 首先,是電競和頭部主播之爭。 這是斗魚、虎牙等大平臺的必爭領域,2019年B站加入了這場爭奪戰—— 2019年12月初,B站以8億元價格拍得英雄聯盟(LOL)全球總決賽中國地區3年獨家直播權,與其競拍的企業還有斗魚、虎牙、快手等直播、視頻平臺。 2019年12月中旬,素有“斗魚一姐”馮提莫宣布入駐B站直播。  增值服務,即原來的直播與增值服務,包含了B站的直播,大會員、漫畫等業務 2020年第一季度,增值服務成為B站增速最快的業務。而B站的核心競爭力,包括平臺上的知名游戲、動漫UP主,以及雄厚資金支持下引入的頭部主播、電競賽事等;B站的差異化,則是憑借天然的次元生態,在虛擬主播、二次元游戲等多個領域,都能快速吸引用戶。(B站的一季度:高投入高增長,月活1.72億,營收23億元) Lex首場直播首秀:半小時人氣超8百萬,峰值1600多萬,打賞近19萬,付費人數近9千 同樣在通過拓展直播業務獲得不錯市場反饋的,還有抖音和快手。 抖音在拓展直播業務方面,也有自己的獨特之處——舉辦校園電競賽事,引導網紅直播帶貨,通過明星平臺直播提高用戶活躍。快手在直播方面的側重,也和電商相關。 對于傳統的直播平臺來說,用戶是一個不穩定因素——直播用戶看的不是平臺,是主播。這也是斗魚和虎牙月活用戶增長的波動大的核心原因之一。 斗魚和虎牙等直播平臺對頭部主播和獨家電競賽事的依賴大。這一點,我們從兩家公司對頭部主播數量和電競賽事的投入就能看到。 正是由于直播平臺對主播的依賴,頭部主播才成了市場上的稀缺資源,被各大平臺爭奪,有了議價權力。 在招股書中,斗魚聲稱自己是頭部主播跳槽的首選,斗魚擁有Top100游戲主播中的51位。簽約頂級主播的代價就是居高不下的成本。 反而,基于現有業務,拓展商業直播/電商直播的平臺,以及基于龐大用戶體量和核心業務拓展直播業務的平臺,在風險控制上似乎更具競爭優勢。 直播行業已經結束了高速增長期,未來新的增長在哪?或許,“+直播”模式更值得期待。 |