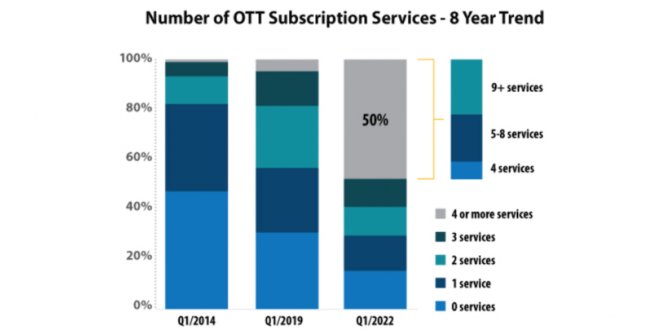

2022年一季度,史新美國OTT流媒體服務市場TOP5提供商分別是庭訂Netflix、YouTube、美國Hulu、服服務Prime Video和Disney+,計創及上其中Netflix市場份額達到22.2%、其次是YouTube(含YouTube TV)的份額為20%,Hulu份額為11%,Prime Video份額為7.7%,Disney+的份額為6%。隨著美國OTT市場的快速發展,美國OTT流媒體訂閱用戶規模還將繼續增長,到2027年,美國OTT流媒體訂閱用戶將達到4.56億。

在美國,包括智能電視、OTT盒子和流媒體播放器等聯網的電視設備是流媒體服務的主要終端。相關數據顯示,美國人每個月在Roku、Amazon Fire TV以及Apple TV等聯網電視設備上觀看流媒體的時間接近100億個小時,其中流媒體終端巨頭的Roku設備占所有聯網電視觀看時間的44%;亞馬遜的Fire機頂盒以20%位居第二,與谷歌的Google TV和蘋果的Apple TV相比,匯聚大量的流媒體應用且能跨多個流媒體平臺的的流媒體設備更受消費者的青睞。

以Roku為例,其流媒體播放器占美國流媒體終端市場的49%左右,且在美國售出的智能電視中,包括TCL、夏普、飛利浦在內的有38%使用的是Roku的操作系統,這使得Roku成為美國流媒體電視平臺的最大領頭者。Roku通過與Netflix、Disney+、HBO Max等流媒體合作轉播其內容而獲利,用戶在流媒體內容上所花費的時間增長,而這也帶動了Roku訂閱用戶數和收入的增長;另外,Roku平臺上6130萬的活躍用戶也讓其受到了許多廣告商的青睞,給其帶來非常可觀的廣告收入。

而在國內,大屏也正在成為人們觀看視頻內容的主要終端。在愛奇藝公布的2021年上半年用戶終端消費時長來看,用戶在互聯網電視上消費愛奇藝的總時長已超過手機加平板電腦的時長。根據廣電總局發布的數據顯示,2020年,我國互聯網電視(OTT TV)用戶數達到9.55億,同比增長16.3%。隨著國內互聯網電視行業的快速發展,市場也涌現了以當貝為領頭的大屏互聯網平臺企業。

當貝的發展業務與Roku類似,但在大屏生態上比Roku更為完善,已經實現在電視軟件、電視硬件、電視系統領域的完全打通,覆蓋互聯網電視產業全生態。當貝目前擁有國內最大電視應用分發平臺——當貝市場,擁有3000多款大屏應用,除提供當貝酷狗音樂、當貝教育、當貝健身等自身優質的大屏應用外,還與國內主流視頻平臺建立內容合作;在硬件方面,當貝投影已成長為家用投影儀市場前二品牌,當貝盒子在電視盒子市場與小米二分天下,占據高端電視盒子市場超7成份額;在電視系統領域,當貝自研的當貝OS除了應用在自身的大屏硬件上,還與包括SONY、LG等全球知名電視廠商建立合作,其在中國市場銷售的智能電視均采用了當貝OS系統。截止目前,當貝旗下業務總覆蓋量已超2億家庭用戶。

隨著全球用戶加快向流媒體遷移,流媒體將會成為人們觀看內容的最重要的平臺,電視大屏因較好的觀影體驗,將主導流媒體用戶的增長,這對于在全球流媒體電視市場占據領先地位的Roku、當貝來說,將在全球電視流媒體化的趨勢中持續受益。隨著電視廠商、科技傳媒企業等在內的電視服務商紛紛將重心轉向電視流媒體視頻服務,預計在未來幾年內全球流媒體訂閱用戶將繼續呈指數級增長。