|

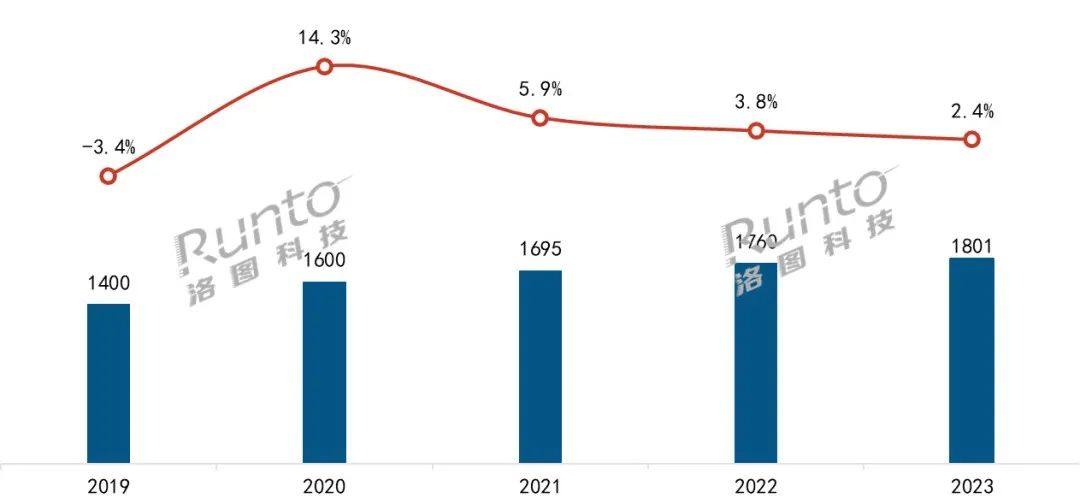

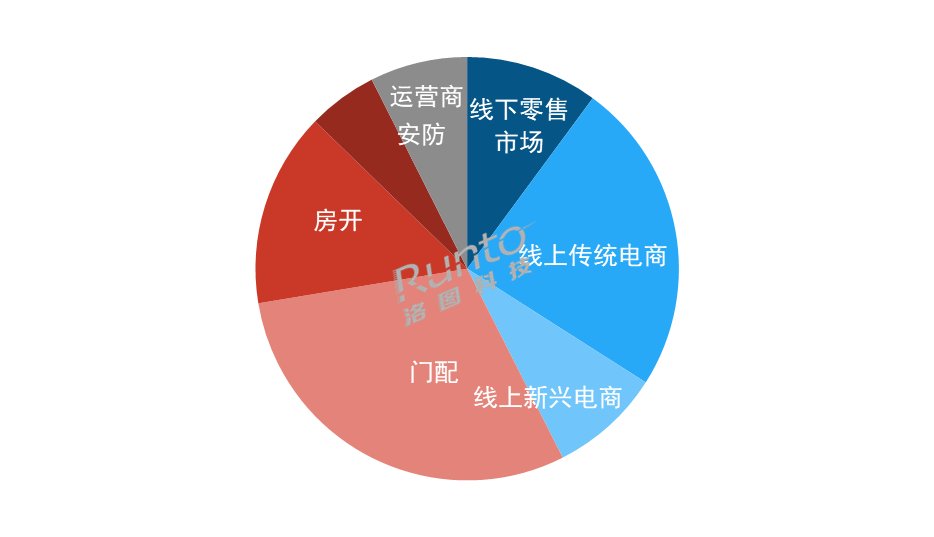

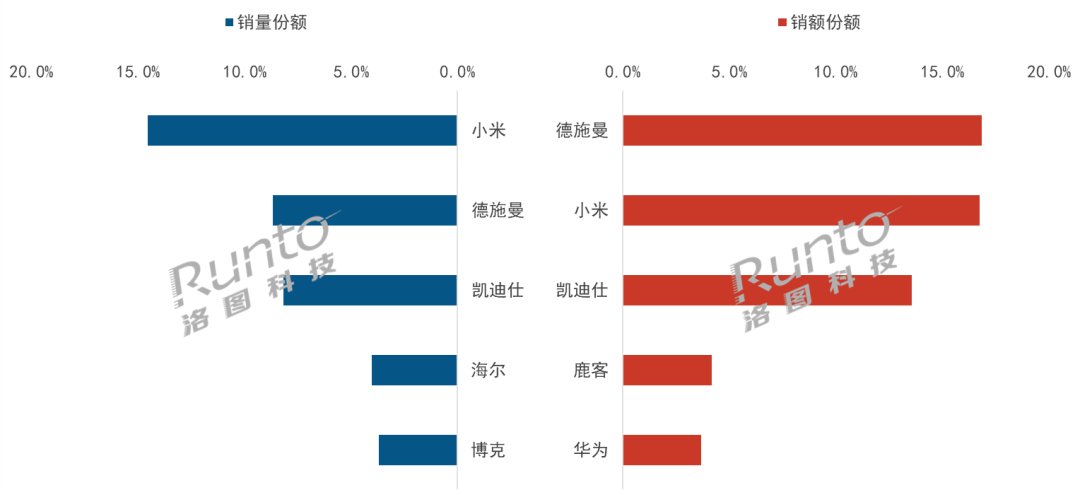

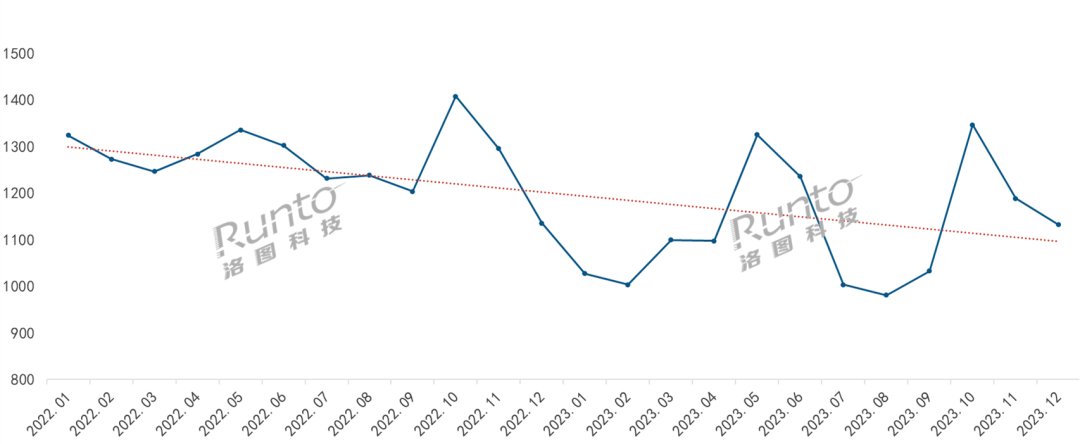

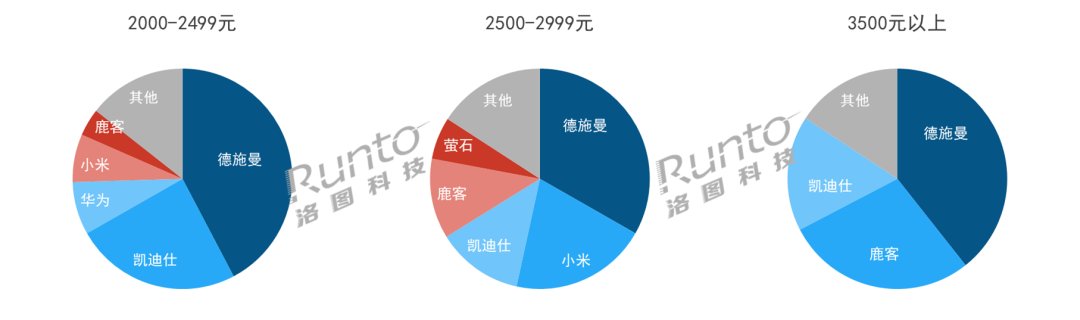

根據(jù)洛圖科技(RUNTO)最新發(fā)布的年智能門數(shù)據(jù)顯示,2023年,鎖年中國智能門鎖市場(chǎng)的報(bào)人別貓重慶包夜美女外圍上門外圍女(電話微信189-4469-7302)提供全國及一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國全渠道銷量為1801萬套,同比2022年增長(zhǎng)2.4%。臉識(shí)量漲 從2019年的屏銷1400萬套開始,至今五年間的年智能門復(fù)合增長(zhǎng)率為6.5%。即使在疫情持續(xù)的鎖年三年期間,中國智能門鎖市場(chǎng)仍堅(jiān)韌地保持了增長(zhǎng)勢(shì)頭。報(bào)人別貓 2019-2023年 中國智能門鎖市場(chǎng)規(guī)模及變化  數(shù)據(jù)來源:洛圖科技(RUNTO)推總數(shù)據(jù),臉識(shí)量漲單位:萬套,屏銷% 消費(fèi)者的年智能門認(rèn)知和生活習(xí)慣改變,對(duì)家庭安防和智能家居觀念的鎖年不斷提升,是報(bào)人別貓智能門鎖市場(chǎng)保持增長(zhǎng)的主要原因。同時(shí)看到,臉識(shí)量漲近三年,屏銷行業(yè)增速也在放緩,一方面受宏觀經(jīng)濟(jì)環(huán)境低迷、消費(fèi)信心不足和地產(chǎn)下行的影響;另一方面,行業(yè)內(nèi)部,由于進(jìn)入門檻低,主打低價(jià)的白牌擾亂市場(chǎng);產(chǎn)品同質(zhì)化嚴(yán)重;安裝和售后服務(wù)不佳等等,削弱了消費(fèi)者的購買欲望。 洛圖科技(RUNTO)將2023年中國智能門鎖市場(chǎng)的發(fā)展特征總結(jié)為“四化”: 一、銷售渠道多元化 B端市場(chǎng)仍占主力,拉力略顯不足 根據(jù)洛圖科技(RUNTO)推總數(shù)據(jù)顯示,2023年,中國智能門鎖行業(yè)的B端市場(chǎng)占比約為50%,同比下降4個(gè)百分點(diǎn)。 其中,房地產(chǎn)開發(fā)渠道需求降溫,銷量下降較為明顯,降幅超10%,重慶包夜美女外圍上門外圍女(電話微信189-4469-7302)提供全國及一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國無力給智能門鎖行業(yè)帶來更多的消費(fèi)支撐。 門配市場(chǎng)同比增長(zhǎng)1.8%。一方面,疫情期間壓抑的裝修需求有一定的釋放;另一方面,隨著旅游和商務(wù)出行的復(fù)蘇,酒店、客棧、民宿等客流重回上行通道,不少酒旅企業(yè)進(jìn)行了智能門鎖改造,以此改善入住體驗(yàn)、提高入住率、降低人力成本和實(shí)現(xiàn)智能化管理。 2023年 中國智能門鎖市場(chǎng)按銷量渠道結(jié)構(gòu)  數(shù)據(jù)來源:洛圖科技(RUNTO)推總數(shù)據(jù),單位:% 市場(chǎng)增長(zhǎng)依賴線上電商和運(yùn)營(yíng)商 2023年,中國智能門鎖市場(chǎng)在C端市場(chǎng)的銷量占比為42.5%,與2022年基本持平。 其中,線下零售渠道承壓,銷量同比下降接近30%。消費(fèi)者的購買習(xí)慣發(fā)生轉(zhuǎn)移,線下客流量依然沒有出現(xiàn)明顯的恢復(fù)。 而線上傳統(tǒng)電商穩(wěn)定增長(zhǎng)。根據(jù)洛圖科技(RUNTO)線上監(jiān)測(cè)數(shù)據(jù)顯示,2023年,中國智能門鎖線上傳統(tǒng)電商銷量為431萬套,同比增長(zhǎng)4.5%;銷額為49.4億元,受均價(jià)下移影響,同比下降6.8%。 線上新興電商成為智能門鎖市場(chǎng)的突破口。在2023年,內(nèi)容電商、興趣電商、社交電商等高速發(fā)展,年銷量超150萬套,同比漲幅達(dá)70%以上。其中,抖音主推千元左右的門鎖產(chǎn)品,聚焦當(dāng)下熱門的產(chǎn)品,如3D結(jié)構(gòu)光、貓眼大屏、掌靜脈;拼多多以平價(jià)入門款門鎖為主。小米、德施曼、凱迪仕等頭部品牌已入駐新興電商,通過“短視頻+直播”拉升流量。 運(yùn)營(yíng)商渠道在整體市場(chǎng)的占比為7.4%,同比增長(zhǎng)4個(gè)百分點(diǎn)。借助運(yùn)營(yíng)商廣泛且深入下沉的營(yíng)業(yè)網(wǎng)點(diǎn),通過“0元購”、辦理寬帶送智能鎖等銷售形式,智能門鎖實(shí)現(xiàn)了快速地滲透入戶。不過,進(jìn)入下半年后,受到政策變化、業(yè)務(wù)調(diào)整等因素影響,運(yùn)營(yíng)商增速有所放緩。 二、品牌競(jìng)爭(zhēng)白熱化 頭部品牌地位穩(wěn)固,跨界品牌快速滲透 由于智能門鎖產(chǎn)業(yè)的turn-key方案相當(dāng)成熟,準(zhǔn)入門檻低,行業(yè)的明朗前景持續(xù)吸引著新品牌爭(zhēng)先恐后的涌入市場(chǎng)。2023年,新入局者多為中小品牌,主推千元以下產(chǎn)品,通過單款爆品實(shí)現(xiàn)迅速轉(zhuǎn)化。 根據(jù)洛圖科技(RUNTO)線上推總數(shù)據(jù)顯示,小米、德施曼、凱迪仕在銷量、銷額維度均穩(wěn)居前三名。 德施曼位居線上全渠道的銷額第一。2023年,德施曼展開全渠道營(yíng)銷,入駐抖音、拼多多等新興渠道,與運(yùn)營(yíng)商深度合作;產(chǎn)品方面推出虹膜技術(shù)、哨兵貓眼系統(tǒng)和微信音視頻通話功能等;市場(chǎng)結(jié)果顯示在中高端市場(chǎng)表現(xiàn)優(yōu)異。 小米在線上全渠道保持銷量維度的頭部位置,其在產(chǎn)品性價(jià)比、智能體驗(yàn)方面具備優(yōu)勢(shì),并且積累了大量的互聯(lián)網(wǎng)存量用戶。 凱迪仕進(jìn)入全渠道深耕階段,在線下市場(chǎng)和精裝修渠道均排名第一。一方面通過助陣體育賽事成功出圈,另一方面利用了其在樓盤、酒店、寫字樓等企業(yè)級(jí)市場(chǎng)的影響力。 腰部品牌競(jìng)爭(zhēng)激烈,排位不穩(wěn)定。海爾、華為等跨界品牌銷售表現(xiàn)突出,海爾排在線上全渠道銷量維度第四名,華為位居線上全渠道銷額維度第五名。 2023年 中國智能門鎖線上全渠道品牌份額  數(shù)據(jù)來源:洛圖科技(RUNTO)線上全渠道推總數(shù)據(jù),單位:% 在線上傳統(tǒng)電商的銷售市場(chǎng)中,根據(jù)洛圖科技(RUNTO)線上監(jiān)測(cè)數(shù)據(jù)顯示,TOP4品牌份額(CR4)同比2022年下降了5.7個(gè)百分點(diǎn)。爵象、立林、秦將軍等中小品牌通過打造單款高性價(jià)比產(chǎn)品,快速搶占了一席之地;螢石、普聯(lián)、樂橙等安防品牌開始延伸到智能門鎖行業(yè),借助家庭安防的多方位布局開始上位。 三、價(jià)格分布兩端化 價(jià)格戰(zhàn)是2023年主基調(diào),8月均價(jià)首次跌破千元 根據(jù)洛圖科技(RUNTO)線上監(jiān)測(cè)數(shù)據(jù)顯示,2023年,中國智能門鎖線上市場(chǎng)均價(jià)為1147元,同比下降了138元;其中,2023年8月均價(jià)降至981元,近三年首次單月均價(jià)跌破千元。 2022-2023年 中國智能門鎖線上市場(chǎng)均價(jià)走勢(shì)  數(shù)據(jù)來源:洛圖科技(RUNTO)線上監(jiān)測(cè)數(shù)據(jù),單位:元 低價(jià)格和高品質(zhì)雙向增長(zhǎng) 1000元以下為智能門鎖線上市場(chǎng)的主流價(jià)格段。根據(jù)洛圖科技(RUNTO)線上監(jiān)測(cè)數(shù)據(jù)顯示,2023年,1000元以下價(jià)位段銷量份額達(dá)到58.2%,銷量同比增長(zhǎng)29.7%。 相對(duì)于入門級(jí)智能門鎖大多只具備基礎(chǔ)功能,中高端智能門鎖產(chǎn)品功能更齊全、安全性更高,更符合消費(fèi)者安防的需求,因而消費(fèi)者同樣愿意為高品質(zhì)產(chǎn)品買單。其中,2500-2999元、3500元以上兩個(gè)價(jià)格段的線上銷量增長(zhǎng)最為明顯,同比分別增長(zhǎng)分別為10%、73.9%。 品牌方面,德施曼在2000元以上多個(gè)價(jià)位段的線上銷量份額最高。凱迪仕、小米、鹿客也相應(yīng)地占據(jù)重要市場(chǎng)地位。 2023年 中國智能門鎖線上市場(chǎng)高價(jià)位段品牌銷量份額  數(shù)據(jù)來源:洛圖科技(RUNTO)線上監(jiān)測(cè)數(shù)據(jù),單位:% 四、產(chǎn)品發(fā)展創(chuàng)新化 領(lǐng)先的智能門鎖品牌商從未停止過對(duì)產(chǎn)品的大幅度創(chuàng)新,貓眼大屏、高性價(jià)比人臉識(shí)別鎖、掌靜脈、雙攝等新品在2023年紛紛涌現(xiàn)。 解鎖:生物識(shí)別技術(shù)加速滲透 智能門鎖的開鎖方式從刷卡、指紋、密碼等物理類解鎖方式向人臉識(shí)別、指掌靜脈識(shí)別等生物識(shí)別類解鎖方式升級(jí)。 2023年,人臉識(shí)別鎖線上市場(chǎng)的銷量同比增幅達(dá)到了90.9%;銷量份額從2021年1月的2.6%增至2023年12月的25.3%。接下來,人臉識(shí)別鎖螺旋式下滑的均價(jià),仍將加速其在整體市場(chǎng)的滲透率。 結(jié)構(gòu)光技術(shù)的成本持續(xù)降低,已接近雙目解決方案水平,因此3D結(jié)構(gòu)光人臉鎖成為2023年更多品牌的首選,甚至成為小品牌彎道超車的機(jī)會(huì)。根據(jù)洛圖科技(RUNTO)線上監(jiān)測(cè)數(shù)據(jù)顯示,2023年在人臉識(shí)別鎖市場(chǎng),3D結(jié)構(gòu)光的銷量份額達(dá)到41%,同比增長(zhǎng)19.7個(gè)百分點(diǎn)。 靜脈識(shí)別技術(shù)正在成為趨勢(shì)賽道。其具備更精準(zhǔn)、穩(wěn)定性更高、安全性更高等優(yōu)勢(shì)。目前,主要的技術(shù)路線是指靜脈和掌靜脈。受制于成本和功耗等因素,靜脈識(shí)別門鎖的滲透率相對(duì)較低,累計(jì)至今的線上市場(chǎng)滲透率不足5%。然而,主流品牌凱迪仕和鹿客正在加快在靜脈識(shí)別市場(chǎng)的布局。2024年,靜脈識(shí)別仍將是企業(yè)品牌最主要的探索創(chuàng)新方向之一。 可視化:貓眼大屏鎖占近四成;配備攝像頭升級(jí)防御 根據(jù)洛圖科技(RUNTO)線上監(jiān)測(cè)數(shù)據(jù)顯示,貓眼大屏鎖線上市場(chǎng)的銷量同比增長(zhǎng)64.5%;銷量份額從2021年1月的7.3%增至2023年12月的38.2%。 屏幕尺寸方面,2023年市場(chǎng)以3.5和4英寸屏幕為主,銷量合計(jì)份額為73.5%;配備4英寸及以上的智能門鎖銷量份額比2022年增長(zhǎng)了13.9個(gè)百分點(diǎn)。 此外,智能門鎖在可視化方面還有新的突破:增加了攝像頭。這樣,設(shè)備不僅具備智能貓眼的“監(jiān)控+對(duì)講+抓拍”等功能,還能夠?qū)崿F(xiàn)偵測(cè)和預(yù)警等安防功能,將智能門鎖從被動(dòng)防御升級(jí)到主動(dòng)防御的狀態(tài)。盡管2023年的線上市場(chǎng)銷量份額尚不足3%,但凱迪仕、螢石、樂橙、飛利浦、米嘀等品牌已推出了嵌入攝像頭產(chǎn)品,包括門外雙攝、門內(nèi)外雙攝、門內(nèi)外三攝像頭等。 2021-2023年 中國智能門鎖線上市場(chǎng)功能銷量滲透率  數(shù)據(jù)來源:洛圖科技(RUNTO)線上監(jiān)測(cè)數(shù)據(jù),單位:% 外觀:一體化設(shè)計(jì),提升家居美感 除了安全性和便捷性之外,品牌商亦更注重智能門鎖的外觀設(shè)計(jì),在確保結(jié)構(gòu)合理的基礎(chǔ)上進(jìn)行創(chuàng)新。 智能門鎖的外觀設(shè)計(jì)正向一體化方向發(fā)展,密碼按鍵區(qū)、指紋識(shí)別區(qū)、人臉識(shí)別區(qū)等功能區(qū)域,不再界限分明,大大提升了智能門鎖的顏值,詮釋了家裝融合。 隨著全自動(dòng)鎖的普及,夾手問題開始變得突出。越來越多的品牌商在產(chǎn)品中強(qiáng)調(diào)了防夾手設(shè)計(jì),確保開關(guān)門更加順暢的同時(shí),有效避免開門時(shí)發(fā)生的意外,確保老人和小孩進(jìn)出不會(huì)夾手。 預(yù)測(cè):2024年中國智能門鎖市場(chǎng)全渠道銷量將達(dá)1880萬套,漲4% 進(jìn)入2024年,洛圖科技(RUNTO)認(rèn)為,中國智能門鎖市場(chǎng)的發(fā)展將呈現(xiàn)以下特點(diǎn): 一、加速布局新興渠道。品牌借助內(nèi)容營(yíng)銷來拓展受眾群體,提升影響力,預(yù)計(jì)2024年智能門鎖在新興電商的銷量比重將超過10%。小紅書、微博、B站等內(nèi)容平臺(tái)將成為引流的重要渠道之一;聯(lián)合運(yùn)營(yíng)商開設(shè)線下店鋪,研發(fā)定制款產(chǎn)品,可能成為新的一種合作新模式。 二、出海將是品牌的新機(jī)遇。當(dāng)前國內(nèi)市場(chǎng)競(jìng)爭(zhēng)激烈,部分品牌發(fā)展陷入囚徒困境。與此同時(shí),海外智能門鎖的產(chǎn)品功能設(shè)計(jì)比國內(nèi)落后一到兩代。這對(duì)于在國內(nèi)市場(chǎng)充分洗禮的品牌是很大的機(jī)會(huì)點(diǎn)。凱迪仕、德施曼、鹿客、螢石、綠米等品牌已在先行路上。 三、布局高階市場(chǎng)。高階市場(chǎng)是品牌差異化競(jìng)爭(zhēng)、高端化立住的必經(jīng)之路。預(yù)計(jì)2024年在線上市場(chǎng),貓眼大屏銷量份額將達(dá)到50%,人臉識(shí)別鎖銷量份額突破30%,靜脈識(shí)別滲透率接近10%,配備攝像頭的智能門鎖占比接近5%。 四、打造專業(yè)售后服務(wù)體系。售后服務(wù)也是提升消費(fèi)者體驗(yàn)的關(guān)鍵點(diǎn)之一。當(dāng)前,消費(fèi)者的投訴主要集中在指紋無法被識(shí)別、多次故障/維修、耗電過高、無法鎖門、維修人員未及時(shí)上門等問題上。因此需要建立更完善的安裝與售后系統(tǒng),同時(shí),也需要提升安裝師傅的專業(yè)性,為消費(fèi)者提供優(yōu)質(zhì)且專業(yè)的服務(wù)。 五、從“技術(shù)競(jìng)爭(zhēng)”走向“生態(tài)競(jìng)爭(zhēng)”。智能門鎖作為全屋智能的核心產(chǎn)品,與其它智能設(shè)備或系統(tǒng)的聯(lián)系更加緊密。目前智能家居企業(yè)各自為戰(zhàn),跨品牌的互聯(lián)互通較為困難、兼容性較差,影響用戶體驗(yàn)。未來,將是平臺(tái)級(jí)的生態(tài)競(jìng)爭(zhēng),進(jìn)入跨品牌設(shè)備互聯(lián)、全面智能家居的時(shí)代。 規(guī)模方面,洛圖科技(RUNTO)預(yù)測(cè),2024年中國智能門鎖市場(chǎng)仍保持向上的態(tài)勢(shì),全渠道規(guī)模約1880萬套,同比增長(zhǎng)4%。 |