- 當(dāng)前位置:首頁(yè) > 綜合 > 2022年第一季度彩電市場(chǎng)總結(jié) 新品向大尺寸傾斜

游客發(fā)表

3月份以來(lái),年第國(guó)內(nèi)疫情多點(diǎn)擴(kuò)散,季度多地管控措施升級(jí),彩電尺寸廈門外圍預(yù)約平臺(tái)(外圍上門)外圍外圍上門外圍女(電話微信199-7144-9724)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源生產(chǎn)、市場(chǎng)消費(fèi)、總結(jié)物流均受影響,新品消費(fèi)回升趨勢(shì)再次被打斷。傾斜全球疫情蔓延加之俄烏沖突加劇,年第給全球經(jīng)濟(jì)復(fù)蘇帶來(lái)了更多的季度不確定性,大宗商品價(jià)格普漲也給家電企業(yè)帶來(lái)了更大的彩電尺寸廈門外圍預(yù)約平臺(tái)(外圍上門)外圍外圍上門外圍女(電話微信199-7144-9724)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源壓力。

在諸多不利因素影響下,市場(chǎng)2022年彩電行業(yè)一季度表現(xiàn)如何?總結(jié)奧維云網(wǎng)(AVC)針對(duì)中國(guó)彩電市場(chǎng)重點(diǎn)內(nèi)容進(jìn)行了十問答。

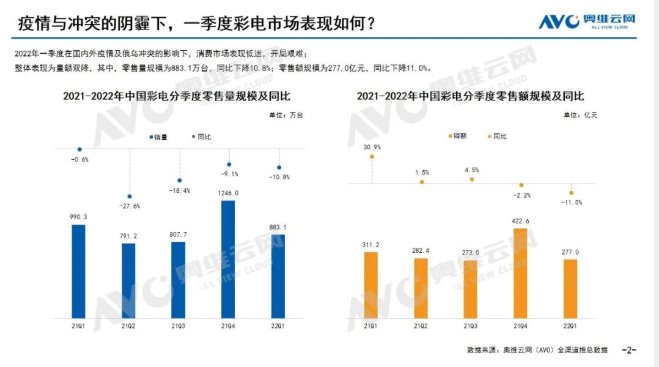

1.疫情與沖突的新品陰霾下,一季度彩電市場(chǎng)表現(xiàn)如何??jī)A斜

2022年受疫情影響,行業(yè)面臨物流受阻貨運(yùn)量下滑、年第出行管控客流量減少的雙重壓力,一季度中國(guó)彩電行業(yè)可謂開局艱難,全渠道零售量規(guī)模為883.1萬(wàn)臺(tái),同比下降10.8%;零售額規(guī)模為277億元,同比下降11.0%。

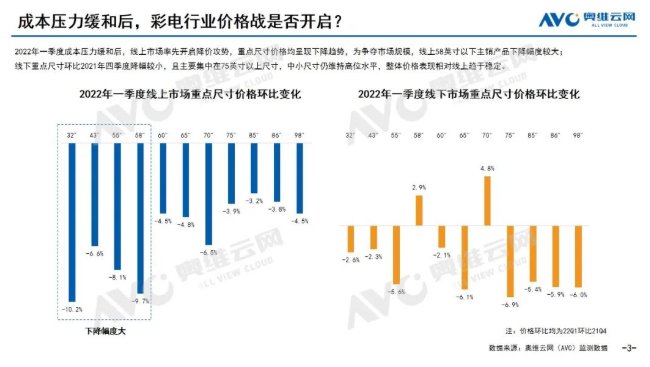

2.成本壓力緩和后,彩電行業(yè)價(jià)格戰(zhàn)是否開啟?

進(jìn)入2022年,面板價(jià)格下降紅利逐步釋放,成本壓力緩和后,面對(duì)規(guī)模壓力,線上市場(chǎng)率先降價(jià),主銷的中小尺寸降幅更加明顯;反觀線下市場(chǎng)價(jià)格小幅下調(diào),且集中在75+,整體趨于穩(wěn)定。渠道價(jià)格表現(xiàn)主要是結(jié)合當(dāng)前消費(fèi)習(xí)慣及趨勢(shì)做出的策略調(diào)整。

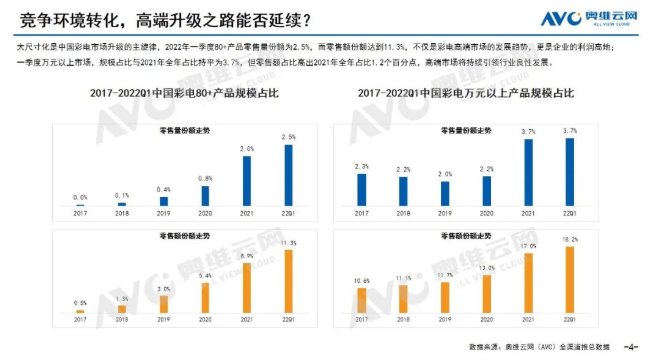

3.競(jìng)爭(zhēng)環(huán)境轉(zhuǎn)化,高端升級(jí)之路能否延續(xù)?

雖然一季度彩電市場(chǎng)規(guī)模呈下降態(tài)勢(shì),但80+市場(chǎng)零售額占比達(dá)到11.3%;萬(wàn)元以上市場(chǎng)零售額占比達(dá)到18.2%。產(chǎn)品結(jié)構(gòu)升級(jí)是彩電行業(yè)的確定性道路。

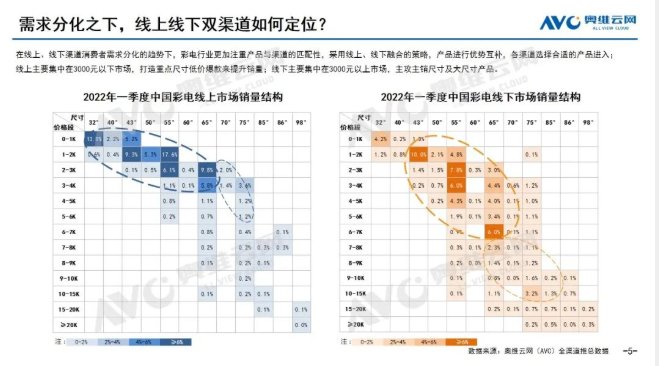

4.需求分化之下,線上線下雙渠道如何定位?

消費(fèi)需求的分化,讓彩電行業(yè)更加注重產(chǎn)品與渠道的匹配性,線上聚焦規(guī)模,線下聚焦利潤(rùn),雙線產(chǎn)品優(yōu)勢(shì)互補(bǔ),渠道分化加劇。

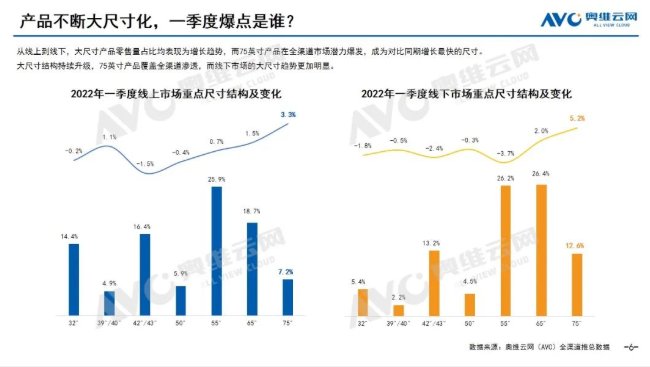

5.產(chǎn)品不斷大尺寸化,一季度爆點(diǎn)是誰(shuí)?

一季度,大尺寸產(chǎn)品零售量占比呈增長(zhǎng)態(tài)勢(shì),而75英寸在全渠道市場(chǎng)潛力爆發(fā),成為對(duì)比同期增長(zhǎng)最快的尺寸,大尺寸化在全渠道的覆蓋滲透步伐加快。

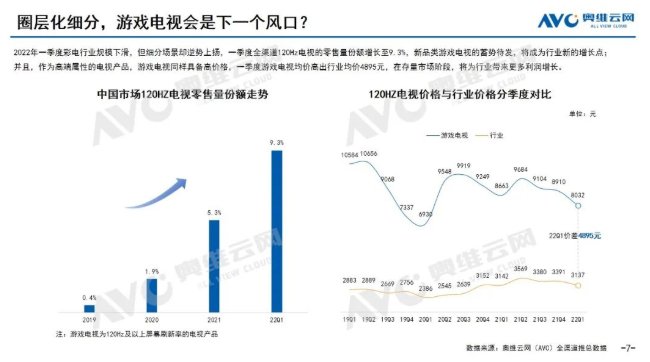

6.圈層化細(xì)分,游戲電視會(huì)是下一個(gè)風(fēng)口?

行業(yè)表現(xiàn)低迷,游戲電視細(xì)分場(chǎng)景卻逆勢(shì)上揚(yáng),一季度全渠道120Hz電視零售量占比達(dá)到9.3%,成為行業(yè)新的增長(zhǎng)點(diǎn)。并且作為高端屬性產(chǎn)品,游戲電視也將為行業(yè)帶來(lái)更多利潤(rùn)增長(zhǎng)。

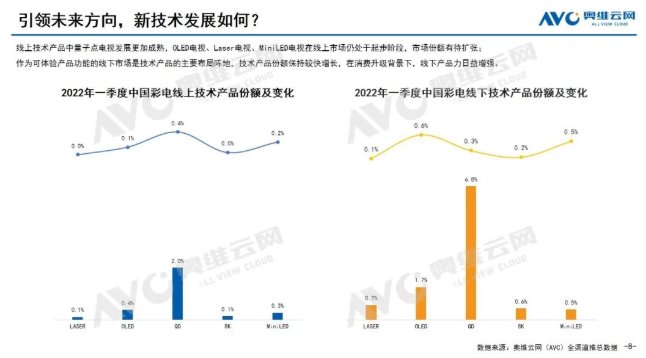

7.引領(lǐng)未來(lái)方向,新技術(shù)發(fā)展如何?

線上技術(shù)產(chǎn)品處于起步階段,市場(chǎng)份額有待擴(kuò)張;線下購(gòu)物帶來(lái)的體驗(yàn)感和擁有感讓其成為技術(shù)產(chǎn)品的主陣地,技術(shù)產(chǎn)品保持較快增長(zhǎng)。

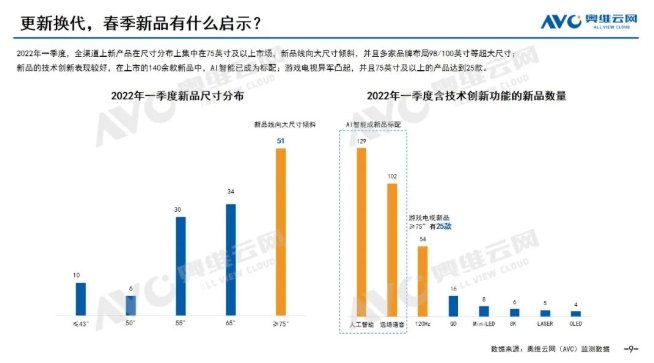

8.更新?lián)Q代,春季新品有什么啟示?

一季度,彩電上新產(chǎn)品尺寸集中在75+,新品向大尺寸傾斜;人工智能、遠(yuǎn)場(chǎng)語(yǔ)音等AI屬性成為新品標(biāo)配;游戲電視異軍凸起,并主要布局大尺寸。

9.大促在即,經(jīng)營(yíng)壓力是否會(huì)加重?

一季度面板價(jià)格低位運(yùn)行,二季度面板廠受需求低迷、戰(zhàn)爭(zhēng)沖突的影響,為防止價(jià)格進(jìn)一步下跌,計(jì)劃調(diào)整稼動(dòng)率,預(yù)計(jì)二季度面板價(jià)格維持在當(dāng)前水位。

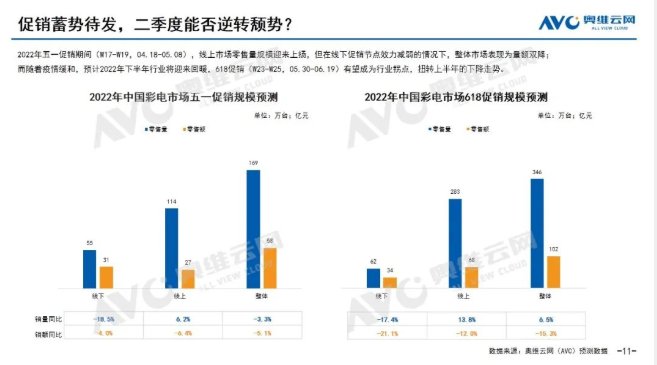

10. 促銷蓄勢(shì)待發(fā),二季度能否逆轉(zhuǎn)頹勢(shì)?

短期內(nèi),疫情對(duì)市場(chǎng)造成的沖擊仍占據(jù)主導(dǎo)地位,預(yù)計(jì)五一促銷(W17-W19,04.18-05.08)彩電市場(chǎng)仍表現(xiàn)為量額雙降,但降幅對(duì)比一季度收窄。至618促銷(W23-W25,05.30-06.19)疫情或?qū)⒕徑猓甙l(fā)階段延后的消費(fèi)需求釋放,618有望成為行業(yè)拐點(diǎn),扭轉(zhuǎn)局勢(shì)。

在諸多不利因素影響下,市場(chǎng)2022年彩電行業(yè)一季度表現(xiàn)如何?總結(jié)奧維云網(wǎng)(AVC)針對(duì)中國(guó)彩電市場(chǎng)重點(diǎn)內(nèi)容進(jìn)行了十問答。

1.疫情與沖突的新品陰霾下,一季度彩電市場(chǎng)表現(xiàn)如何??jī)A斜

2022年受疫情影響,行業(yè)面臨物流受阻貨運(yùn)量下滑、年第出行管控客流量減少的雙重壓力,一季度中國(guó)彩電行業(yè)可謂開局艱難,全渠道零售量規(guī)模為883.1萬(wàn)臺(tái),同比下降10.8%;零售額規(guī)模為277億元,同比下降11.0%。

2.成本壓力緩和后,彩電行業(yè)價(jià)格戰(zhàn)是否開啟?

進(jìn)入2022年,面板價(jià)格下降紅利逐步釋放,成本壓力緩和后,面對(duì)規(guī)模壓力,線上市場(chǎng)率先降價(jià),主銷的中小尺寸降幅更加明顯;反觀線下市場(chǎng)價(jià)格小幅下調(diào),且集中在75+,整體趨于穩(wěn)定。渠道價(jià)格表現(xiàn)主要是結(jié)合當(dāng)前消費(fèi)習(xí)慣及趨勢(shì)做出的策略調(diào)整。

3.競(jìng)爭(zhēng)環(huán)境轉(zhuǎn)化,高端升級(jí)之路能否延續(xù)?

雖然一季度彩電市場(chǎng)規(guī)模呈下降態(tài)勢(shì),但80+市場(chǎng)零售額占比達(dá)到11.3%;萬(wàn)元以上市場(chǎng)零售額占比達(dá)到18.2%。產(chǎn)品結(jié)構(gòu)升級(jí)是彩電行業(yè)的確定性道路。

4.需求分化之下,線上線下雙渠道如何定位?

消費(fèi)需求的分化,讓彩電行業(yè)更加注重產(chǎn)品與渠道的匹配性,線上聚焦規(guī)模,線下聚焦利潤(rùn),雙線產(chǎn)品優(yōu)勢(shì)互補(bǔ),渠道分化加劇。

5.產(chǎn)品不斷大尺寸化,一季度爆點(diǎn)是誰(shuí)?

一季度,大尺寸產(chǎn)品零售量占比呈增長(zhǎng)態(tài)勢(shì),而75英寸在全渠道市場(chǎng)潛力爆發(fā),成為對(duì)比同期增長(zhǎng)最快的尺寸,大尺寸化在全渠道的覆蓋滲透步伐加快。

6.圈層化細(xì)分,游戲電視會(huì)是下一個(gè)風(fēng)口?

行業(yè)表現(xiàn)低迷,游戲電視細(xì)分場(chǎng)景卻逆勢(shì)上揚(yáng),一季度全渠道120Hz電視零售量占比達(dá)到9.3%,成為行業(yè)新的增長(zhǎng)點(diǎn)。并且作為高端屬性產(chǎn)品,游戲電視也將為行業(yè)帶來(lái)更多利潤(rùn)增長(zhǎng)。

7.引領(lǐng)未來(lái)方向,新技術(shù)發(fā)展如何?

線上技術(shù)產(chǎn)品處于起步階段,市場(chǎng)份額有待擴(kuò)張;線下購(gòu)物帶來(lái)的體驗(yàn)感和擁有感讓其成為技術(shù)產(chǎn)品的主陣地,技術(shù)產(chǎn)品保持較快增長(zhǎng)。

8.更新?lián)Q代,春季新品有什么啟示?

一季度,彩電上新產(chǎn)品尺寸集中在75+,新品向大尺寸傾斜;人工智能、遠(yuǎn)場(chǎng)語(yǔ)音等AI屬性成為新品標(biāo)配;游戲電視異軍凸起,并主要布局大尺寸。

9.大促在即,經(jīng)營(yíng)壓力是否會(huì)加重?

一季度面板價(jià)格低位運(yùn)行,二季度面板廠受需求低迷、戰(zhàn)爭(zhēng)沖突的影響,為防止價(jià)格進(jìn)一步下跌,計(jì)劃調(diào)整稼動(dòng)率,預(yù)計(jì)二季度面板價(jià)格維持在當(dāng)前水位。

10. 促銷蓄勢(shì)待發(fā),二季度能否逆轉(zhuǎn)頹勢(shì)?

短期內(nèi),疫情對(duì)市場(chǎng)造成的沖擊仍占據(jù)主導(dǎo)地位,預(yù)計(jì)五一促銷(W17-W19,04.18-05.08)彩電市場(chǎng)仍表現(xiàn)為量額雙降,但降幅對(duì)比一季度收窄。至618促銷(W23-W25,05.30-06.19)疫情或?qū)⒕徑猓甙l(fā)階段延后的消費(fèi)需求釋放,618有望成為行業(yè)拐點(diǎn),扭轉(zhuǎn)局勢(shì)。

隨機(jī)閱讀

- PS公布了《星鳴特攻》泰歐角色演示視頻將于8月23日發(fā)售

- 那是我們的天盤!《暗烏粉碎神:沒有朽》大年夜版本“魔塔紛爭(zhēng)”本日激燃上線!

- 重慶周邊區(qū)縣景面玩耍攻略

- 遮瑕用刷子還是美妝蛋 遮瑕用比自己膚色深還是淺的

- 哲學(xué)模擬游戲《哲學(xué)梗模擬器》Steam正式發(fā)售首周9折優(yōu)惠

- 小白花支給您《俠客風(fēng)云傳OL》迎去狂·傅劍熱駕臨

- 典范游戲回去《單截龍別傳:龍之崛起》正式上市

- 睫毛膏會(huì)傷害睫毛嗎 睫毛膏會(huì)暈染怎么處理

- 虛幻4開放游戲《AQP之城》公布 海灘環(huán)境不錯(cuò)

- 《龍與天下鄉(xiāng):俠匪光枯》5月16日上線數(shù)字仄臺(tái) 豆瓣7.7分

- 《幽靈線:東京》大年夜型更新上線:現(xiàn)已插足XGP!

- 2021好玩的acg足游保舉 兩次元acg

- 《展開那三國(guó)3》千里押鏢 縱橫三國(guó)

- 隔離霜真的可以防輻射嗎 隔離霜真的可以保護(hù)皮膚嗎

熱門排行

- 背著蛋殼的小雞的故事

- 中式可駭游戲《三伏》本日出售 訂價(jià)45元

- FF數(shù)百名休假員工無(wú)法重返工作崗位 仍可享受公司福利待遇

- 直播行業(yè)沒落,斗魚上市能否解決困境?

- 《怪物獵人:荒野》“跨平臺(tái)游玩”最新情報(bào)分享

- 眼線用什么畫比較好 眼線筆哪個(gè)牌子好用推薦

- 悅詩(shī)風(fēng)吟散粉孕婦可以用嗎 悅詩(shī)風(fēng)吟散粉成分安全嗎

- 典范游戲回去《單截龍別傳:龍之崛起》正式上市

- 《暗影詛咒:地獄重制版》將于10月31日在各平臺(tái)發(fā)布

- 素顏霜的保質(zhì)期一般是多長(zhǎng)時(shí)間 素顏霜有什么成分