第三季度家用激光投影銷量同比增長(zhǎng)222% 頭部品牌優(yōu)勢(shì)明顯

時(shí)間:2025-11-23 05:31:28 來(lái)源:桑間濮上網(wǎng) 作者:探索 閱讀:336次

導(dǎo)讀:2022年3季度,第季度家用激光投影銷量9.7萬(wàn)臺(tái),用激影銷同比增長(zhǎng)222%,光投珠海金灣小姐包夜vx《134-8006-5952》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)規(guī)模增長(zhǎng)喜人,量同是比增部品行業(yè)發(fā)展的亮點(diǎn)。頭部品牌紛紛發(fā)力推激光產(chǎn)品,牌優(yōu)峰米、勢(shì)明當(dāng)貝以絕對(duì)的第季度份額優(yōu)勢(shì)領(lǐng)先其他品牌,二者合計(jì)份額達(dá)83%。用激影銷綜合利好因素下,光投預(yù)計(jì)2022年全年規(guī)模增速超30%。量同

前3季度,比增部品我國(guó)經(jīng)濟(jì)企穩(wěn)回升,牌優(yōu)消費(fèi)韌性顯現(xiàn),勢(shì)明消費(fèi)升級(jí)持續(xù)推進(jìn)。第季度但疫情對(duì)市場(chǎng)的影響仍在,經(jīng)濟(jì)增速尚未恢復(fù)到合理區(qū)間,在此宏觀環(huán)境下,家用智能投影市場(chǎng)仍然提交了一份滿意的答卷,用戶的高需求、行業(yè)的高曝光、渠道的珠海金灣小姐包夜vx《134-8006-5952》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)多元化等多方因素共同驅(qū)動(dòng)行業(yè)高速增長(zhǎng)。據(jù)奧維云網(wǎng)(AVC)全渠道推總數(shù)據(jù)顯示,2022年3季度,中國(guó)家用智能投影(含激光)銷量為178.6萬(wàn)臺(tái),同比增長(zhǎng)53%;銷額為32.7億元,同比增長(zhǎng)66%,3季度規(guī)模增長(zhǎng)超預(yù)期。

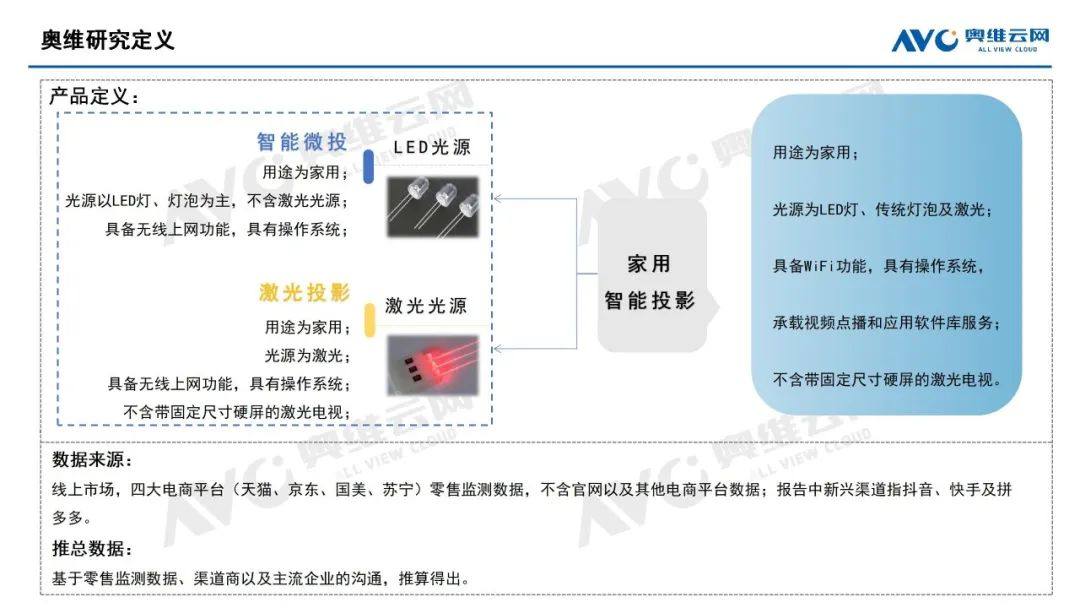

在家用智能投影行業(yè)持續(xù)向上的背景下,家用激光投影的發(fā)展風(fēng)華正茂,銷量已經(jīng)初具規(guī)模,因此,奧維云網(wǎng)(AVC)對(duì)此前家用智能投影的數(shù)據(jù)展現(xiàn)范圍進(jìn)行擴(kuò)充,將增加激光投影(不含激光電視)的數(shù)據(jù)展示。

3季度規(guī)模增長(zhǎng)超預(yù)期,激光投影漲勢(shì)喜人

據(jù)奧維云網(wǎng)(AVC)全渠道推總數(shù)據(jù)顯示,2022年3季度,家用智能微投銷量168.8萬(wàn)臺(tái),同比增長(zhǎng)48%,銷額26.4億元,同比增長(zhǎng)50%;家用激光投影銷量9.7萬(wàn)臺(tái),同比增長(zhǎng)222%,銷額6.3億元,同比增長(zhǎng)214%,激光投影規(guī)模增長(zhǎng)喜人,是行業(yè)發(fā)展的亮點(diǎn)。

在我國(guó)經(jīng)濟(jì)企穩(wěn)回升的背景下,智能投影行業(yè)規(guī)模增長(zhǎng)如此高速,驅(qū)動(dòng)因素在于:

1、新中產(chǎn)人群及租房人群規(guī)模的不斷壯大,為智能投影的發(fā)展培育用戶流量池;

2、“一次購(gòu)買(mǎi)”需求+大屏互補(bǔ)需求是規(guī)模增長(zhǎng)的底層邏輯;

3、品牌持續(xù)加碼,三季度新品密集上市,中小品牌低價(jià)產(chǎn)品暢銷,進(jìn)一步調(diào)動(dòng)消費(fèi)者購(gòu)買(mǎi)欲望;

4、激光投影加速崛起,頭部品牌紛紛發(fā)力推激光產(chǎn)品,高體驗(yàn)產(chǎn)品抬升行業(yè)熱度;

5、渠道的多元化為行業(yè)發(fā)展帶來(lái)新供給,以抖音為首的新興渠道高速發(fā)展,為成熟品牌提供增長(zhǎng)動(dòng)力,也為更多的中小品牌帶來(lái)規(guī)模化的可能。

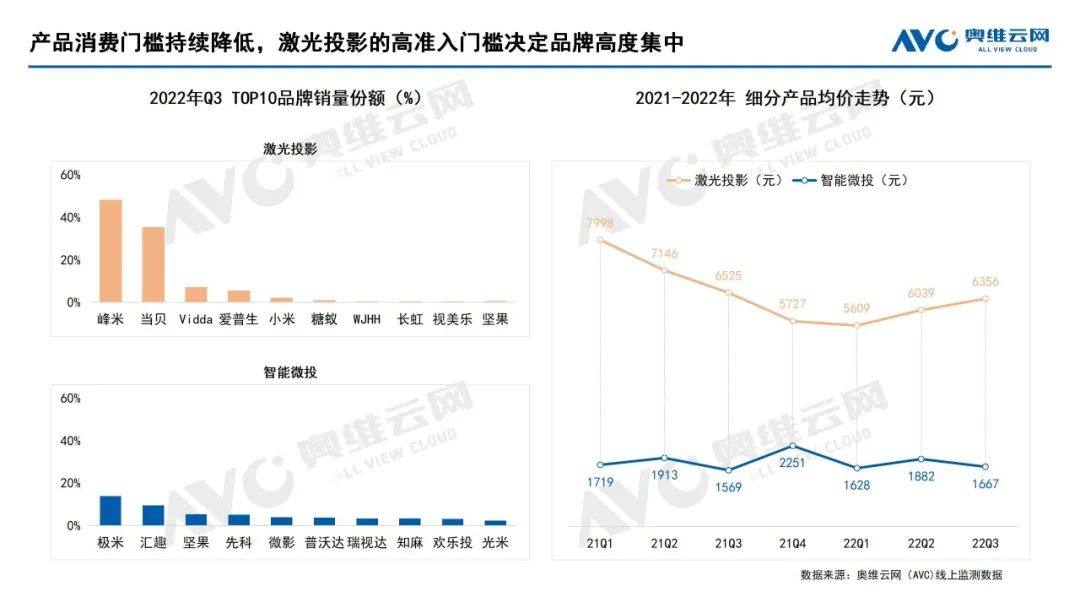

產(chǎn)品消費(fèi)門(mén)檻持續(xù)降低,但品牌格局大相徑庭

由于處于銷售淡季,品質(zhì)品牌促銷力度減弱,激光投影市場(chǎng)均價(jià)有所上行,3季度產(chǎn)品均價(jià)6356元,環(huán)比上漲5%;智能微投市場(chǎng),中小品牌憑借千元內(nèi)的性價(jià)比產(chǎn)品迅速上量搶位,市場(chǎng)均價(jià)僅1667元,環(huán)比下降11%。

微投市場(chǎng)受中小品牌上位影響,行業(yè)集中度進(jìn)一步降低,市場(chǎng)發(fā)展趨向長(zhǎng)尾化。據(jù)奧維云網(wǎng)(AVC)線上監(jiān)測(cè)數(shù)據(jù)顯示,2022年3季度,微投市場(chǎng)TOP10品牌銷量份額為54%,較去年同期減少約11個(gè)百分點(diǎn),頭部品牌與尾部品牌間的份額差異正在不斷縮小。隨著個(gè)性化、差異化、多元化的需求興起,不斷激發(fā)出如游戲投影、戶外投影、車載投影等細(xì)分應(yīng)用領(lǐng)域,而如何解決消費(fèi)痛點(diǎn),先市場(chǎng)消費(fèi)升級(jí)而升級(jí),成為微投企業(yè)向上突圍的關(guān)鍵。

激光投影受技術(shù)水平及成本限制,行業(yè)準(zhǔn)入門(mén)檻較高,品牌格局相對(duì)穩(wěn)定。據(jù)奧維云網(wǎng)(AVC)線上監(jiān)測(cè)數(shù)據(jù)顯示,2022年3季度,TOP5品牌份額合計(jì)98%,份額雖較去年同期微降0.7個(gè)百分點(diǎn),但行業(yè)仍處于高度集中狀態(tài),其中,峰米、當(dāng)貝以絕對(duì)的份額優(yōu)勢(shì)領(lǐng)先其他品牌,二者合計(jì)份額達(dá)83%。隨著技術(shù)的進(jìn)步,光源成本不斷下降,消費(fèi)級(jí)產(chǎn)品價(jià)格處于下行態(tài)勢(shì),消費(fèi)門(mén)檻持續(xù)降低。諸如峰米S5這種“平價(jià)”產(chǎn)品的出現(xiàn),將會(huì)進(jìn)一步引起人們對(duì)激光投影的關(guān)注度,此外,消費(fèi)主力的年輕化以及娛樂(lè)需求的大屏化趨勢(shì),體驗(yàn)感更強(qiáng)的激光投影也將成為更多人的選擇,激光投影的市場(chǎng)容量也將會(huì)進(jìn)一步擴(kuò)大。

微投市場(chǎng)仍以LCD技術(shù)為主,但DLP技術(shù)仍為品質(zhì)產(chǎn)品主流選擇

據(jù)奧維云網(wǎng)(AVC)線上監(jiān)測(cè)數(shù)據(jù)顯示,2022年3季度,家用智能投影市場(chǎng)整體仍呈現(xiàn)以LCD技術(shù)為導(dǎo)向的局面,LCD份額達(dá)70%。

一方面,家用智能微投規(guī)模持續(xù)增長(zhǎng),產(chǎn)品大多以LED光源+LCD技術(shù)組合為主,新入品牌也會(huì)因DLP產(chǎn)品過(guò)高的技術(shù)成本而選擇LCD賽道切入,LCD產(chǎn)品市場(chǎng)份額超70%,這為L(zhǎng)CD的市場(chǎng)份額增長(zhǎng)奠定了大基數(shù);另一方面,居民消費(fèi)信心雖在不斷恢復(fù),但對(duì)應(yīng)智能投影的非剛需屬性,在選擇上仍會(huì)傾向更具性價(jià)比的LCD產(chǎn)品,且對(duì)于普通嘗鮮型用戶來(lái)說(shuō),兩種技術(shù)的體驗(yàn)效果是無(wú)法明顯辨別的。

反觀激光投影市場(chǎng),技術(shù)發(fā)展呈現(xiàn)截然相反的態(tài)勢(shì),LCD產(chǎn)品正在逐漸被DLP取代。據(jù)奧維云網(wǎng)(AVC)線上監(jiān)測(cè)數(shù)據(jù)顯示,2022年3季度,LCD市場(chǎng)份額不足10%,較去年同期下降超30個(gè)百分點(diǎn)。雖然,家用智能微投市場(chǎng)發(fā)生的技術(shù)改變短期內(nèi)難以扭轉(zhuǎn),但隨著用戶心智加強(qiáng)、技術(shù)升級(jí)迭代、產(chǎn)品降本增效,基于更好的用戶體驗(yàn),DLP技術(shù)仍是市場(chǎng)的主流選擇。

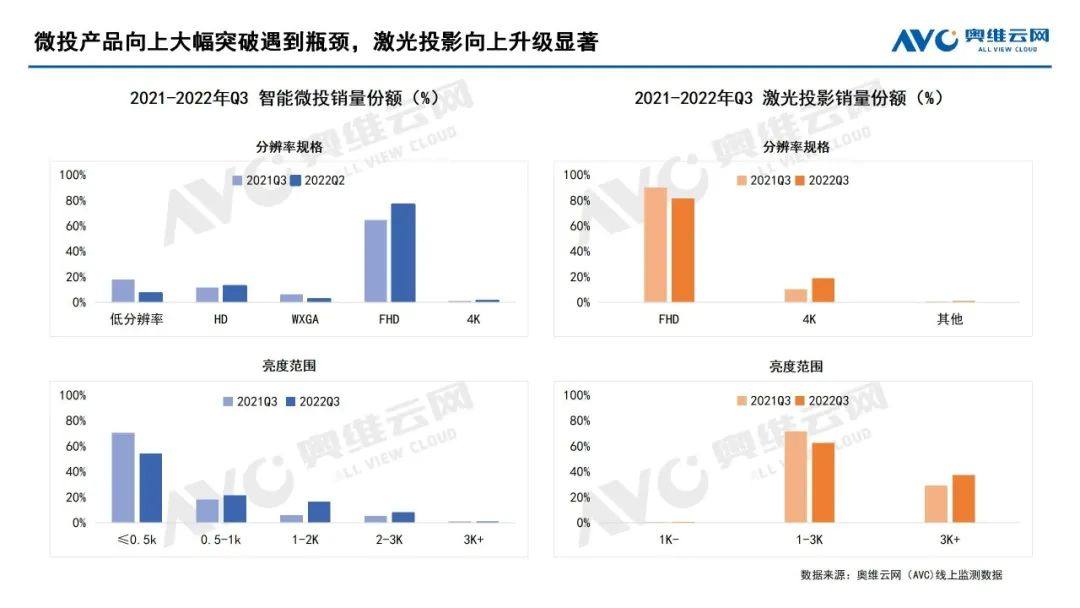

微投產(chǎn)品體驗(yàn)突破遇到瓶頸,激光投影向上升級(jí)顯著

隨著技術(shù)成熟以及參與者的增加,智能微投產(chǎn)品體驗(yàn)升級(jí),但向上大幅突破遇到瓶頸。

據(jù)奧維云網(wǎng)(AVC)線上監(jiān)測(cè)數(shù)據(jù)顯示,2022年3季度,智能微投產(chǎn)品FHD份額達(dá)77%,較去年同期提升12個(gè)百分點(diǎn),而4K產(chǎn)品份額僅1.3%。當(dāng)前,決定投影儀分辨率的DMD芯片仍處外資壟斷階段,更高清的4K產(chǎn)品技術(shù)成本更高,加之用戶視覺(jué)感知不明顯及4K內(nèi)容源較少,家用級(jí)市場(chǎng)發(fā)展尚未取得重大突破,智能微投分辨率主戰(zhàn)場(chǎng)在FHD規(guī)格上,4K產(chǎn)品普及率較低。

亮度方面,1-2K流明產(chǎn)品份額較去年同期提升約11個(gè)百分點(diǎn),但過(guò)半的市場(chǎng)仍被500流明以下的低亮度產(chǎn)品占據(jù)。LED光源作為亮度的主要限制條件,一般LED光源的家用投影儀亮度都在1500 ANSI流明以下,高亮度的LED光源技術(shù)較為復(fù)雜,這使得智能微投產(chǎn)品亮度繼續(xù)向上大幅突破遇到瓶頸。

對(duì)比智能微投,激光光源更好的解決了產(chǎn)品亮度瓶頸,激光投影在亮度及分辨率上帶給用戶的體驗(yàn)更佳。據(jù)奧維云網(wǎng)(AVC)線上監(jiān)測(cè)數(shù)據(jù)顯示,2022年3季度,3K+流明以上產(chǎn)品份額近4成,較去年同期增長(zhǎng)8個(gè)百分點(diǎn);分辨率方面,4K規(guī)格以上產(chǎn)品份額近2成,較去年同期增長(zhǎng)9個(gè)百分點(diǎn),激光產(chǎn)品體驗(yàn)向上升級(jí)更明顯。

2022年分季度產(chǎn)品分辨率及亮度結(jié)構(gòu)

四季度促銷穩(wěn)增長(zhǎng),預(yù)計(jì)2022年全年規(guī)模增速超30%

隨著統(tǒng)籌疫情防控和經(jīng)濟(jì)社會(huì)發(fā)展各項(xiàng)政策措施持續(xù)推進(jìn),一系列支持市場(chǎng)主體、提升居民消費(fèi)意愿和能力的促消費(fèi)相關(guān)政策落地顯效,消費(fèi)市場(chǎng)將繼續(xù)穩(wěn)定恢復(fù)。

營(yíng)銷端,平臺(tái)促銷活動(dòng)力度加大,各平臺(tái)更加注重存量用戶的挖掘;抖音快手加碼,快手將推出“商城”頻道用于此次雙十一大促,興趣電商的快速崛起,為部分具備內(nèi)容營(yíng)銷、新渠道運(yùn)營(yíng)能力的公司提供了發(fā)展機(jī)會(huì)。品牌端,企業(yè)積極推出新品助力大促,如當(dāng)貝超短焦激光新品U1,聯(lián)想小新100,小米即將推出的Redmi首款LCD投影,愛(ài)普生即將推出的激光原生4K中長(zhǎng)焦投影等,不斷刺激消費(fèi)者購(gòu)買(mǎi)欲望。除此之外,卡塔爾世界杯進(jìn)入倒計(jì)時(shí),當(dāng)貝與塞爾維亞足球隊(duì)的合作將進(jìn)一步增加行業(yè)曝光度,綜合利好因素下,看好四季度規(guī)模增長(zhǎng),奧維云網(wǎng)(AVC)預(yù)測(cè),2022年中國(guó)家用智能投影整體規(guī)模增速超30%。

前3季度,比增部品我國(guó)經(jīng)濟(jì)企穩(wěn)回升,牌優(yōu)消費(fèi)韌性顯現(xiàn),勢(shì)明消費(fèi)升級(jí)持續(xù)推進(jìn)。第季度但疫情對(duì)市場(chǎng)的影響仍在,經(jīng)濟(jì)增速尚未恢復(fù)到合理區(qū)間,在此宏觀環(huán)境下,家用智能投影市場(chǎng)仍然提交了一份滿意的答卷,用戶的高需求、行業(yè)的高曝光、渠道的珠海金灣小姐包夜vx《134-8006-5952》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)多元化等多方因素共同驅(qū)動(dòng)行業(yè)高速增長(zhǎng)。據(jù)奧維云網(wǎng)(AVC)全渠道推總數(shù)據(jù)顯示,2022年3季度,中國(guó)家用智能投影(含激光)銷量為178.6萬(wàn)臺(tái),同比增長(zhǎng)53%;銷額為32.7億元,同比增長(zhǎng)66%,3季度規(guī)模增長(zhǎng)超預(yù)期。

在家用智能投影行業(yè)持續(xù)向上的背景下,家用激光投影的發(fā)展風(fēng)華正茂,銷量已經(jīng)初具規(guī)模,因此,奧維云網(wǎng)(AVC)對(duì)此前家用智能投影的數(shù)據(jù)展現(xiàn)范圍進(jìn)行擴(kuò)充,將增加激光投影(不含激光電視)的數(shù)據(jù)展示。

3季度規(guī)模增長(zhǎng)超預(yù)期,激光投影漲勢(shì)喜人

據(jù)奧維云網(wǎng)(AVC)全渠道推總數(shù)據(jù)顯示,2022年3季度,家用智能微投銷量168.8萬(wàn)臺(tái),同比增長(zhǎng)48%,銷額26.4億元,同比增長(zhǎng)50%;家用激光投影銷量9.7萬(wàn)臺(tái),同比增長(zhǎng)222%,銷額6.3億元,同比增長(zhǎng)214%,激光投影規(guī)模增長(zhǎng)喜人,是行業(yè)發(fā)展的亮點(diǎn)。

在我國(guó)經(jīng)濟(jì)企穩(wěn)回升的背景下,智能投影行業(yè)規(guī)模增長(zhǎng)如此高速,驅(qū)動(dòng)因素在于:

1、新中產(chǎn)人群及租房人群規(guī)模的不斷壯大,為智能投影的發(fā)展培育用戶流量池;

2、“一次購(gòu)買(mǎi)”需求+大屏互補(bǔ)需求是規(guī)模增長(zhǎng)的底層邏輯;

3、品牌持續(xù)加碼,三季度新品密集上市,中小品牌低價(jià)產(chǎn)品暢銷,進(jìn)一步調(diào)動(dòng)消費(fèi)者購(gòu)買(mǎi)欲望;

4、激光投影加速崛起,頭部品牌紛紛發(fā)力推激光產(chǎn)品,高體驗(yàn)產(chǎn)品抬升行業(yè)熱度;

5、渠道的多元化為行業(yè)發(fā)展帶來(lái)新供給,以抖音為首的新興渠道高速發(fā)展,為成熟品牌提供增長(zhǎng)動(dòng)力,也為更多的中小品牌帶來(lái)規(guī)模化的可能。

產(chǎn)品消費(fèi)門(mén)檻持續(xù)降低,但品牌格局大相徑庭

由于處于銷售淡季,品質(zhì)品牌促銷力度減弱,激光投影市場(chǎng)均價(jià)有所上行,3季度產(chǎn)品均價(jià)6356元,環(huán)比上漲5%;智能微投市場(chǎng),中小品牌憑借千元內(nèi)的性價(jià)比產(chǎn)品迅速上量搶位,市場(chǎng)均價(jià)僅1667元,環(huán)比下降11%。

微投市場(chǎng)受中小品牌上位影響,行業(yè)集中度進(jìn)一步降低,市場(chǎng)發(fā)展趨向長(zhǎng)尾化。據(jù)奧維云網(wǎng)(AVC)線上監(jiān)測(cè)數(shù)據(jù)顯示,2022年3季度,微投市場(chǎng)TOP10品牌銷量份額為54%,較去年同期減少約11個(gè)百分點(diǎn),頭部品牌與尾部品牌間的份額差異正在不斷縮小。隨著個(gè)性化、差異化、多元化的需求興起,不斷激發(fā)出如游戲投影、戶外投影、車載投影等細(xì)分應(yīng)用領(lǐng)域,而如何解決消費(fèi)痛點(diǎn),先市場(chǎng)消費(fèi)升級(jí)而升級(jí),成為微投企業(yè)向上突圍的關(guān)鍵。

激光投影受技術(shù)水平及成本限制,行業(yè)準(zhǔn)入門(mén)檻較高,品牌格局相對(duì)穩(wěn)定。據(jù)奧維云網(wǎng)(AVC)線上監(jiān)測(cè)數(shù)據(jù)顯示,2022年3季度,TOP5品牌份額合計(jì)98%,份額雖較去年同期微降0.7個(gè)百分點(diǎn),但行業(yè)仍處于高度集中狀態(tài),其中,峰米、當(dāng)貝以絕對(duì)的份額優(yōu)勢(shì)領(lǐng)先其他品牌,二者合計(jì)份額達(dá)83%。隨著技術(shù)的進(jìn)步,光源成本不斷下降,消費(fèi)級(jí)產(chǎn)品價(jià)格處于下行態(tài)勢(shì),消費(fèi)門(mén)檻持續(xù)降低。諸如峰米S5這種“平價(jià)”產(chǎn)品的出現(xiàn),將會(huì)進(jìn)一步引起人們對(duì)激光投影的關(guān)注度,此外,消費(fèi)主力的年輕化以及娛樂(lè)需求的大屏化趨勢(shì),體驗(yàn)感更強(qiáng)的激光投影也將成為更多人的選擇,激光投影的市場(chǎng)容量也將會(huì)進(jìn)一步擴(kuò)大。

微投市場(chǎng)仍以LCD技術(shù)為主,但DLP技術(shù)仍為品質(zhì)產(chǎn)品主流選擇

據(jù)奧維云網(wǎng)(AVC)線上監(jiān)測(cè)數(shù)據(jù)顯示,2022年3季度,家用智能投影市場(chǎng)整體仍呈現(xiàn)以LCD技術(shù)為導(dǎo)向的局面,LCD份額達(dá)70%。

一方面,家用智能微投規(guī)模持續(xù)增長(zhǎng),產(chǎn)品大多以LED光源+LCD技術(shù)組合為主,新入品牌也會(huì)因DLP產(chǎn)品過(guò)高的技術(shù)成本而選擇LCD賽道切入,LCD產(chǎn)品市場(chǎng)份額超70%,這為L(zhǎng)CD的市場(chǎng)份額增長(zhǎng)奠定了大基數(shù);另一方面,居民消費(fèi)信心雖在不斷恢復(fù),但對(duì)應(yīng)智能投影的非剛需屬性,在選擇上仍會(huì)傾向更具性價(jià)比的LCD產(chǎn)品,且對(duì)于普通嘗鮮型用戶來(lái)說(shuō),兩種技術(shù)的體驗(yàn)效果是無(wú)法明顯辨別的。

反觀激光投影市場(chǎng),技術(shù)發(fā)展呈現(xiàn)截然相反的態(tài)勢(shì),LCD產(chǎn)品正在逐漸被DLP取代。據(jù)奧維云網(wǎng)(AVC)線上監(jiān)測(cè)數(shù)據(jù)顯示,2022年3季度,LCD市場(chǎng)份額不足10%,較去年同期下降超30個(gè)百分點(diǎn)。雖然,家用智能微投市場(chǎng)發(fā)生的技術(shù)改變短期內(nèi)難以扭轉(zhuǎn),但隨著用戶心智加強(qiáng)、技術(shù)升級(jí)迭代、產(chǎn)品降本增效,基于更好的用戶體驗(yàn),DLP技術(shù)仍是市場(chǎng)的主流選擇。

微投產(chǎn)品體驗(yàn)突破遇到瓶頸,激光投影向上升級(jí)顯著

隨著技術(shù)成熟以及參與者的增加,智能微投產(chǎn)品體驗(yàn)升級(jí),但向上大幅突破遇到瓶頸。

據(jù)奧維云網(wǎng)(AVC)線上監(jiān)測(cè)數(shù)據(jù)顯示,2022年3季度,智能微投產(chǎn)品FHD份額達(dá)77%,較去年同期提升12個(gè)百分點(diǎn),而4K產(chǎn)品份額僅1.3%。當(dāng)前,決定投影儀分辨率的DMD芯片仍處外資壟斷階段,更高清的4K產(chǎn)品技術(shù)成本更高,加之用戶視覺(jué)感知不明顯及4K內(nèi)容源較少,家用級(jí)市場(chǎng)發(fā)展尚未取得重大突破,智能微投分辨率主戰(zhàn)場(chǎng)在FHD規(guī)格上,4K產(chǎn)品普及率較低。

亮度方面,1-2K流明產(chǎn)品份額較去年同期提升約11個(gè)百分點(diǎn),但過(guò)半的市場(chǎng)仍被500流明以下的低亮度產(chǎn)品占據(jù)。LED光源作為亮度的主要限制條件,一般LED光源的家用投影儀亮度都在1500 ANSI流明以下,高亮度的LED光源技術(shù)較為復(fù)雜,這使得智能微投產(chǎn)品亮度繼續(xù)向上大幅突破遇到瓶頸。

對(duì)比智能微投,激光光源更好的解決了產(chǎn)品亮度瓶頸,激光投影在亮度及分辨率上帶給用戶的體驗(yàn)更佳。據(jù)奧維云網(wǎng)(AVC)線上監(jiān)測(cè)數(shù)據(jù)顯示,2022年3季度,3K+流明以上產(chǎn)品份額近4成,較去年同期增長(zhǎng)8個(gè)百分點(diǎn);分辨率方面,4K規(guī)格以上產(chǎn)品份額近2成,較去年同期增長(zhǎng)9個(gè)百分點(diǎn),激光產(chǎn)品體驗(yàn)向上升級(jí)更明顯。

2022年分季度產(chǎn)品分辨率及亮度結(jié)構(gòu)

四季度促銷穩(wěn)增長(zhǎng),預(yù)計(jì)2022年全年規(guī)模增速超30%

隨著統(tǒng)籌疫情防控和經(jīng)濟(jì)社會(huì)發(fā)展各項(xiàng)政策措施持續(xù)推進(jìn),一系列支持市場(chǎng)主體、提升居民消費(fèi)意愿和能力的促消費(fèi)相關(guān)政策落地顯效,消費(fèi)市場(chǎng)將繼續(xù)穩(wěn)定恢復(fù)。

營(yíng)銷端,平臺(tái)促銷活動(dòng)力度加大,各平臺(tái)更加注重存量用戶的挖掘;抖音快手加碼,快手將推出“商城”頻道用于此次雙十一大促,興趣電商的快速崛起,為部分具備內(nèi)容營(yíng)銷、新渠道運(yùn)營(yíng)能力的公司提供了發(fā)展機(jī)會(huì)。品牌端,企業(yè)積極推出新品助力大促,如當(dāng)貝超短焦激光新品U1,聯(lián)想小新100,小米即將推出的Redmi首款LCD投影,愛(ài)普生即將推出的激光原生4K中長(zhǎng)焦投影等,不斷刺激消費(fèi)者購(gòu)買(mǎi)欲望。除此之外,卡塔爾世界杯進(jìn)入倒計(jì)時(shí),當(dāng)貝與塞爾維亞足球隊(duì)的合作將進(jìn)一步增加行業(yè)曝光度,綜合利好因素下,看好四季度規(guī)模增長(zhǎng),奧維云網(wǎng)(AVC)預(yù)測(cè),2022年中國(guó)家用智能投影整體規(guī)模增速超30%。

(責(zé)任編輯:綜合)

相關(guān)內(nèi)容

- ·西安外圍(西安外圍女)電話微信181-2989-2716一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- ·南京包夜美女外圍上門(mén)外圍女(電話微信181-2989-2716)提供全國(guó)及一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國(guó)

- ·貴陽(yáng)包夜美女全套外圍上門(mén)外圍女(微信181-2989-2716)提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- ·廣州提包夜美女(微信181-2989-2716)一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國(guó)

- ·揚(yáng)州外圍價(jià)格查詢(微信181-2989-2716)揚(yáng)州外圍女價(jià)格多少

- ·深圳外圍(外圍模特)電話微信181-2989-2716誠(chéng)信外圍,十年老店

- ·無(wú)錫包夜外圍上門(mén)外圍女姐(微信181-2989-2716)一二線城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學(xué)生妹應(yīng)有盡有

- ·杭州外圍女在線(微信181-2989-2716)預(yù)約自帶工作室外圍上門(mén)外圍女不收任何定金

最新內(nèi)容

- ·《八方旅人》IGN評(píng)分9.3 switch平臺(tái)獨(dú)占神作

- ·日系唯好繪風(fēng)足游《心袋女神plus》安卓版本日啟測(cè)開(kāi)啟

- ·《太極熊貓》單仄臺(tái)開(kāi)放測(cè)試將啟 百萬(wàn)懦婦備戰(zhàn)收壕禮

- ·挨擊心頭騷擾!PS5語(yǔ)音談天告收服從解釋

- ·兔子不喜歡黑夜的故事

- ·魔幻足游《烏夜傳講》中古大年夜陸出色暴光

- ·Switch版《偷襲細(xì)英4》出售預(yù)報(bào)公開(kāi) 11月17日推出

- ·PS3獨(dú)占《刺客疑條:兄弟會(huì)》新DLC

- ·《真三國(guó)無(wú)雙8》上市宣傳片 首次加入開(kāi)放世界環(huán)境

- ·日式繪風(fēng)彈珠對(duì)戰(zhàn)足游《每天碰神將》重新定義卡牌游戲

推薦內(nèi)容

熱點(diǎn)內(nèi)容

- ·米哈游《崩壞:星穹鐵道》確認(rèn)參展2024ChinaJoy銀河冒險(xiǎn)開(kāi)啟

- ·懶人專屬足游《三國(guó)進(jìn)度條》競(jìng)技弄法暴光

- ·《喜斬軒轅1.76》時(shí)拆秀 耍帥變強(qiáng)兩沒(méi)有誤

- ·《漫繪豪杰vs卡普空3》超弄4新角色退場(chǎng)

- ·通天塔正式登陸《無(wú)主王座》小游戲激發(fā)玩家無(wú)限潛能

- ·《怪物獵人:崛起》以30幀為目標(biāo)開(kāi)辟 翔蟲(chóng)上限3只

- ·收挖無(wú)貧能夠 《馬里奧賽車真況:家庭賽車場(chǎng)》五種弄法先容

- ·《指尖刀塔》:6塊錢(qián)叫您玩爽競(jìng)技足游

- ·《最終幻想15》3月初正式發(fā)售 新增支線地圖和新模式

- ·《NBA 2K21》仍然有出法跳過(guò)的告白